Update2026.07.06 월

[버핏연구소=이지윤 기자] 유안타증권은 12일 대우건설(047040)에 대해 지난해 4분기 매출액과 영업이익이 시장 예상치에 부합하지만 영업이익은 전년동기대비 감소할 것 같다며 투자의견 ‘매수’를 유지했고 목표주가 9500원에서 8300원으로 하향했다. 대우건설의 오전 9시 57분 현재 주가는 6080원이다.

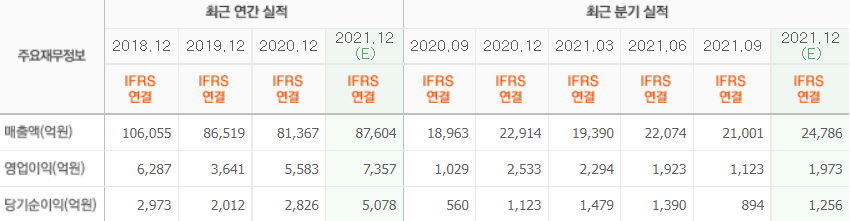

김기룡 유안타증권 연구원은 “대우건설의 지난해 4분기 연결 기준 실적은 매출액 2조4100억원(YoY +5.4%), 영업이익 1831억원(YoY -27.7%)으로 시장 예상치에 부합할 것”이라며 “주택 분양 확대에 따른 주택, 건축 부문의 실적 증가가 전사 실적을 견인할 전망”이라고 예측했다.

그는 “영업이익은 2020년 4분기 해외 토목, 플랜트 원가율 개선과 베트남 토지매각의 일회성 이익이 반영되어 전년동기대비 감소할 전망”이라며 “연중 해외 현장의 코로나19 확산에 따른 공기지연 및 직간접비, 물가상승 요인 등의 추가원가를 반영한만큼 과거와 같은 4분기 대규모 손실 비용 반영 가능성은 제한적일 것”이라고 평가했다.

이어 “지난해 주택 분양 실적은 전년 동기 대비 소폭 감소한 약 2만8000세대를 기록한 것으로 파악된다”며 “지난해 약 1만 세대의 분양 지연 영향으로 올해 주택 분양 가이던스는 3만 세대 이상을 제시할 것으로 예상한다”고 말했다.

또 “지난해 상반기 내 약 4000세대 규모의 자체사업 분양 계획은 주택, 건축 부문 실적 확대에 긍정적 요인이 될 것”이라 분석했다.

아울러 “목표주가 조정은 올해 추정 BPS(주당순자산가치) 9191원에 대주주 변경에 기인한 멀티플 할증 요인 제거를 반영했기 때문”이라며 “해외 주력시장 내 수주 확대와 폴란드(2022년) 및 체코(2023년) 원전 수주 가능성, 베트남 푸꾸옥 추가 개발사업 등을 통한 성장 동력 확보 과정이 이어질 것”이라고 내다봤다.

대우건설은 토목사업과 주택건축사업, 석유화학시설 및 발전소를 건설하는 플랜트 사업을 하고 있다.

대우건설의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>