Update2026.07.06 월

[버핏 연구소=박수민 기자]SK증권은 18일 하이브(352820)에 대해 지난해 4분기 영업이익은 컨센서스(시장 기대치)를 하회할 전망이지만, 올해 상반기 내 신사업 공개로 수익 다각화와 이익률 지속적으로 개선이 예상된다며 ‘매수’ 의견과 목표주가 45만원을 유지했다. 하이브의 전일 종가는 28만원이다.

남효지 SK증권 연구원은 “지난해 4분기 매출액 3715억원(YoY +18.9%), 영업이익 680억원(YoY +29.6%)로 영업이익이 컨센서스를 하회할 것”이라며 “콘서트 비용 증가와 예상대비 낮은 MD(아이돌 상품) 판매가 원인이다”라고 설명했다.

그는 “음악 판매량은 347만장(세븐틴 213만장, BTS 112만장)으로 평분기대비 앨범 활동이 적어 앨범 수익은 1104억원(YoY -21.6%)으로 전망한다”며 “코로나19 이후 처음으로 오프라인 콘서트 진행, LA PTD 콘서트 콘서트 4회 수익 인식으로 콘서트 매출은 383억원을 추정한다”고 밝혔다.

이어 “물류비 및 인센티브 지급도 증가해 판관비(기업의 판매와 관리 비용) 부담이 가중됐다”며 “오프라인 활동 증가로 인한 인세 증가로 이익률도 전분기 대비 낮은 18.3% 수준으로 예측된다”고 언급했다.

또 “올해 상반기에 기존 아티스트들의 오프라인 활동 확대 및 신인 걸그룹 데뷔, 신사업(웹툰, 웹소설, 신규 팬덤 플랫폼, 게임, NFT 등)이 차례로 공개될 것”이라며 “IP(지식 재산권)를 활용한 수익이 다각화되며 이익률은 지속적으로 개선되는 모습을 보일 것”이라고 강조했다.

끝으로 “단기에 가시화될 일정들이 많다”며 “주가 상승 가능성은 여전히 높고 최근 주가 하락은 좋은 매수 기회일 것”이라고 판단했다.

하이브는 BTS(방탄소년단), 세븐틴 등의 아이돌 그룹을 보유한 엔터테인먼트 기업으로 아티스트를 육성하고 음악 기반 콘텐츠를 제작한다.

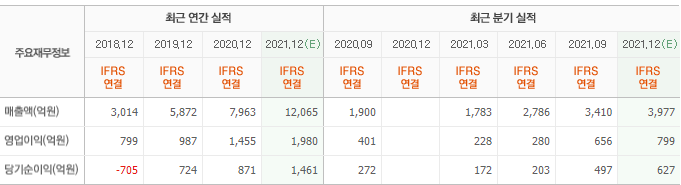

하이브의 최근 실적. [사진=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>