Update2026.07.06 월

[버핏연구소=이지윤 기자] NH투자증권은 20일 LG이노텍(011070)에 대해 고객사 스마트폰 판매 호조세와 점유율 확대로 비수기인 올해 상반기에도 어닝 서프라이즈를 예상한다며 투자의견 ‘매수’와 목표주가 50만원을 유지했다. 이날 LG이노텍의 전일 종가는 37만1500원이다.

이규하 NH투자증권 연구원은 “LG이노텍의 1분기 영업이익은 약 3260억원(YoY -6%) 수준을 기록하며 컨센서스(시장 기대치)를 약 22.6% 상회할 것으로 예상한다”며 “이는 고객사 스마트폰 판매 호조세 지속, 공급 부족에 따른 수요 이연효과, 점유율 상승 때문”이라고 평가했다.

또 “비수기인 상반기에도 높아진 컨센서스를 상회한다는 점을 고려하면 실적 상승과 밸류에이션 회복이 중장기적으로 이어져 LG이노텍의 주가가 지속적으로 우상향할 것”이라고 전망했다.

이어 “지난해와는 달리 올해 1분기 말 중저가 스마트폰 신제품 출시가 예정돼 있어 물량이 확대되므로 연중 출하량이 가장 적은 2분기에도 시장을 상회하는 실적을 달성할 것”이라며 “하반기 신규 출시될 스마트폰도 폼 팩터(제품 외형) 변화, 메인 카메라 업그레이드 등으로 양호한 판매를 예측한다”고 전했다.

아울러 “최근 새로운 업체와의 경쟁심화, XR(확장현실) 기기 출시 연기 등을 우려하는 투자자들이 존재하지만 LG이노텍의 기술 경쟁력 및 고객사에서의 신뢰도 수준을 신규 업체와 비교하는 것은 무의미하다”며 “오히려 글로벌 IT 업체들의 메타버스 진출과 XR 시장 확대의 수혜를 고려해 LG이노텍의 밸류에이션이 재평가될 필요가 있다”고 말했다.

LG이노텍은 LG그룹의 전자부품업체로 스마트폰용 카메라 모듈, 차량 전장부품, 반도체 기판 등을 생산한다.

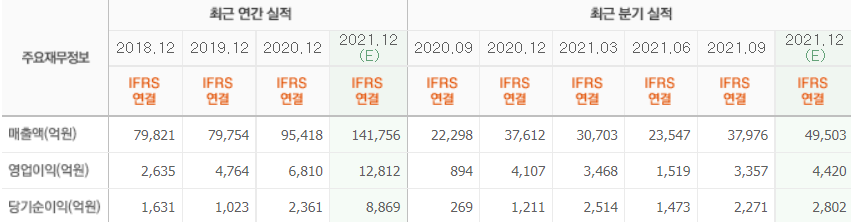

LG이노텍의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>