Update2026.07.06 월

[버핏연구소=윤준헌 기자] NH투자증권은 16일 엔씨소프트(036570)에 대해 신작 리니지W 성공이 4분기 실적에는 크게 도움이 되지 못했다며 투자의견은 `매수`를 유지했고, 목표주가는 83만원에서 73만원으로 하향했다. 엔씨소프트의 전일 종가는 51만3000원이다.

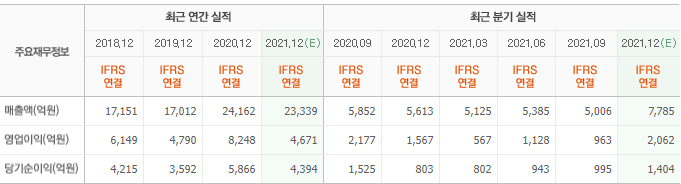

안재민 NH투자증권 연구원은 “엔씨소프트의 지난해 4분기 실적은 매출액 7572억원(YoY +34.9%, QoQ +51.2%), 영업이익 1095억원(YoY -30.2%, QoQ +13.7%)으로 영업이익은 컨센서스(시장 기대치)를 하회했다”라며 “이는 리니지W 출시로 리니지M, 리니지2M, 리니지1 등 기존 게임 매출액이 크게 하락했고, 리니지W 관련 마케팅비용과 인센티브 반영에 따른 인건비 증가로 영업이익률이 감소했기 때문이다”라고 설명했다.

이어 “기존 게임 부진에도 신작 리니지W가 국내뿐 아니라 대만, 일본에서 성공을 거둬 MMORPG(다중접속역할수행게임)내 독보적인 개발력을 보이고, 글로벌 시장에서도 성공 가능성을 보였다”라며 “다만, 유사한 스타일의 게임이 계속 누적돼 엔씨소프트 게임 내에서 신작이 기존작 매출액을 잡아먹는 카니발리제이션(cannibalization)이 발생했다”고 분석했다.

그는 “엔씨소프트가 이러한 우려를 타개하기 위해 장르, 플랫폼, 지역 다변화를 본격화하겠다고 밝혔고, 게임에 대한 유저 피드백을 적극 반영하기로 했다”라며 “이에 엔씨소프트가 올해 새로운 장르와 플랫폼에 도전할 것으로 보인다”고 내다봤다.

아울러 “NFT(대체불가능토큰)를 적용한 리니지W의 글로벌 버전을 오는 3분기 중 공개할 예정이고, 신규 프로젝트인 쓰론앤리버티(Throne and Liberty)도 연내 공개할 것”이라며 “최근 티징 영상을 공개한 프로젝트E, 프로젝트R, 프로젝트M, 블레이드&소울S는 내년 이후 출시할 것”이라고 예상했다.

엔씨소프트는 모바일 및 온라인 게임 개발, 운영 사업을 한다.

엔씨소프트의 최근 실적. [이미지=네이버 증권]

wnsgjswnsgjs@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>