Update2026.07.06 월

[버핏연구소= 문성준 기자] 신한금융투자는 17일 유한양행(000100)에 대해 지난해 4분기 영업이익이 크게 감소해 올해 실적보다는 개발 파이프라인들의 성과여부가 주가의 행방을 가를 것이라며 투자의견 『매수』를 유지하고 목표주가를 8만3262원에서 7만4000원으로 하향했다. 유한양행의 전일 종가는 5만7200원이다.

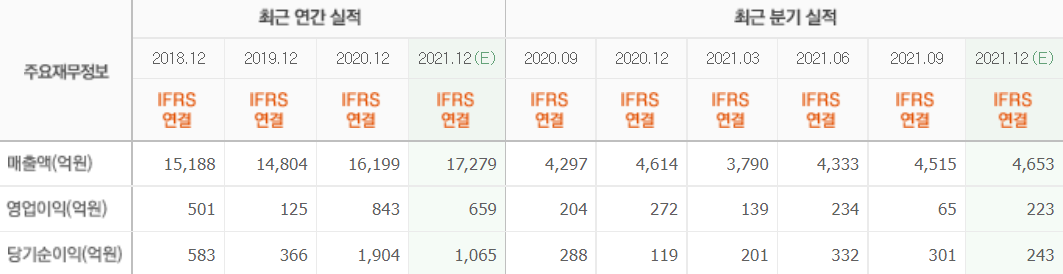

신한금융투자 이동건 연구원은 “유한양행의 4분기 매출액 및 영업이익은 각각 4240억원(YoY -8.10%), 48억원(YoY -82.50%)을 시현했다”며 “컨센서스(시장 기대치) 대비 영업이익이 약 80% 하회하며 어닝 쇼크를 기록했다”고 설명했다.

그는 “전년비 실적 감소의 원인은 얀센으로부터 수령한 기술료 역기저에 따른 수익 감소(4Q 777억원, 4Q21 133억원)와 해외사업 매출액 감소(YoY -41.0%)에 기인한다”며 “핵심 사업부인 약품사업 매출액은 각 부문의 고른 성장을 바탕으로 3215억원(YoY +13.60%)을 달성했다”고 분석했다.

이어 “생활건강사업 역시 매출액 386억원(YoY +35.60%)으로 호실적을 기록했다”며 “지난해 하반기 출시한 렉라자(레이저티닙, 폐암 신약) 매출액은 4분기 43억원으로 하반기 합산 63억원을 기록했다”고 언급했다.

또 “2022년 연결 매출액 및 영업이익은 각각 1조9095억원(YoY +13.10%), 676억원(YoY +39.20%)으로 약품사업 매출은 렉라자 고성장을 필두로 증가하고, OTC(일반의약품) 매출은 엘레나(여성 질 유산균)의 성장을 바탕으로 전년비 18.30% 증가할 것으로 예상된다”며 “기술료 수익은 지난해와 유사한 수준이고 R&D(연구개발) 파이프라인 확대에 따른 비용 상승이 전망되나 고수익 제품군 매출 증가에 따라 영업이익이 전년비 39.20% 증가하고 영업이익률 역시 0.6%p 개선될 것”이라고 평가했다.

이 연구원은 “올해 레이저티닙 병용 요법 허가 기대감이 지속되는 가운데 후속 파이프라인의 개발 모멘텀도 본격화 될 것”이라며 “실적보다는 파이프라인에서의 성과가 주가의 행방을 가르는 포인트가 될 것”이라고 내다봤다.

유한양행은 제약사로서 의약품 및 화학약품, 건강기능식품 등의 제조 및 판매 사업을 영위하고 있다.

유한양행의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>