Update2026.07.06 월

[버핏 연구소=박수민 기자] 한화증권은 24일 이마트(139480)에 대해 올해 실적에 대한 기대치 감소와 마진율 하락이 예상된다며 투자의견은 ‘매수’를 유지했으나 목표주가를 22만원에서 17만2000원으로 하향했다. 이마트의 전일 종가는 12만5500원이다.

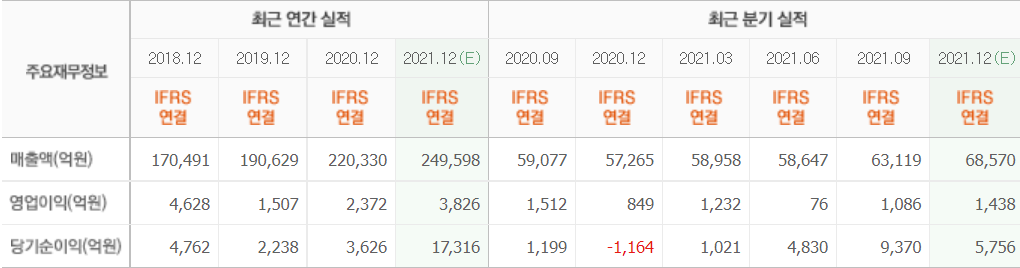

남성현 한화증권 연구원은 “올해 매출액 28조2677억원(YoY +13.4%), 영업이익 4968억원(YoY +57.5%)를 기록할 것”이라며 “다만 SCK컴퍼니(영업이익 2794억원) 및 지마켓글로벌(영업이익 405억원) 효과를 제거하면 영업이익은 전년동기대비 30.3% 감소할 것”이라고 분석했다.

이어 ”PP센터(picking and packing) 비중 증가로 온라인 커버리지 확대 및 처리건수 증가 등 사업구조 전환에 따른 마진율 훼손은 당분간 이어질 것”이라며 “이에 할인점 영업이익률은 2017년 5.1%에서 지난해 1.5%까지 빠르게 하락했다”고 설명했다.

또 “올해는 오프라인 기존점 기여도가 낮아질 가능성이 높다”며 “올해 상반기에는 지난해까지 7개였던 대형 PP를 확장해 31개까지 운영할 계획”이라고 밝혔다.

끝으로 “현재 이마트는 사업구조 전환이 이뤄지는 시기로 투자대비 이익 성장이 제한되는 시기”라며 “향후 기업가치는 연결 편입된 업체들의 실적 기여도 확대와 본업 마진율 회복 여부가 관건으로 수익성 회복을 위한 전략이 필요하다”고 판단했다.

이마트는 대형할인점으로 도매 및 소매업을 한다.

이마트의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>