Update2026.07.07 화

[버핏 연구소=박수민 기자] NH투자증권은 24일 롯데칠성(005300)에 대해 가격인상 효과, 포트폴리오 다각화, 제품 믹스 개선에 힘입은 실적 우상향 흐름이 지속될 것이라며 투자의견 ‘매수’와 목표주가 20만5000원을 유지했다. 롯데칠성의 전일 종가는 16만500원이다.

조미진 NH투자증권 연구원은 “1분기 매출액 5962억원(YoY +10.7%), 영업이익 438억원(YoY +35.6%)으로 컨센서스(시장 기대치)를 상회하는 호실적을 보일 것”이라며 “음료 부문은 매출액 3864억원(YoY +11.2%), 영업이익 252억원(YoY +12.8%)로 예상되고 주류 부문은 매출액 1800억원(YoY +12.3%), 영업이익 182억원(YoY +95.7%)으로 전망된다”고 설명했다.

이어 “음료 부문은 소비자 트렌드를 고려해 지난해 출시한 제로탄산, 무라벨 생수 등의 매출 호조에 탄산(YoY +14%), 생수(YoY +12%)가 고성장을 지속할 것”이라며 “변화하는 소비자 트렌드에 부합하는 제품 개발 및 출시로 매출 호조세를 이어가고 있는 점이 긍정적”이라고 밝혔다.

아울러 “주류 부문은 가격인상을 앞두고 가수요 물량이 발생한 소주(YoY +13%)의 성장이 두드러지고 일반 맥주(YoY +10%)와 고마진 와인(YoY +20%) 등 전품목 매출 호조로 영업이익이 큰 폭으로 증가할 것”이라며 “소주 판가 인상 단행과 경쟁사의 맥주 가격인상으로 가격 정책 변경 가능성도 열렸다”고 언급했다.

끝으로 “음식료 산업의 원가 상승에 대한 우려가 제기되고 있으나 롯데칠성은 상승폭이 큰 소맥 등 곡물에의 직접적 노출은 없었다”며 “제품가격 인상 및 믹스 개선, 구조조정으로 원부자재 상승 부담 축소, 일상 회복 등에 따른 매출 증가가 기대된다”고 강조했다.

롯데칠성은 칠성 사이다, 처음처럼 등을 출시한 음료∙주류 제품을 제조∙판매하는 회사이다.

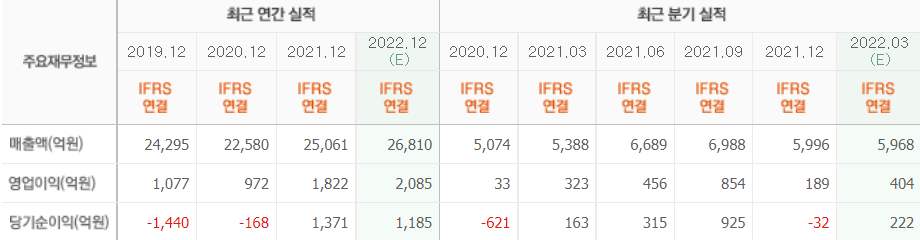

롯데칠성의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>