Update2026.07.06 월

[버핏 연구소=박수민 기자] IBK투자증권은 29일 KT(030200)에 대해 올해 영업환경은 우호적이고 연결 자회사의 실적도 개선세가 지속될 것이라며 투자의견 ‘매수’와 목표주가 4만5000원을 유지했다. KT의 전일 종가는 3만5850원이다.

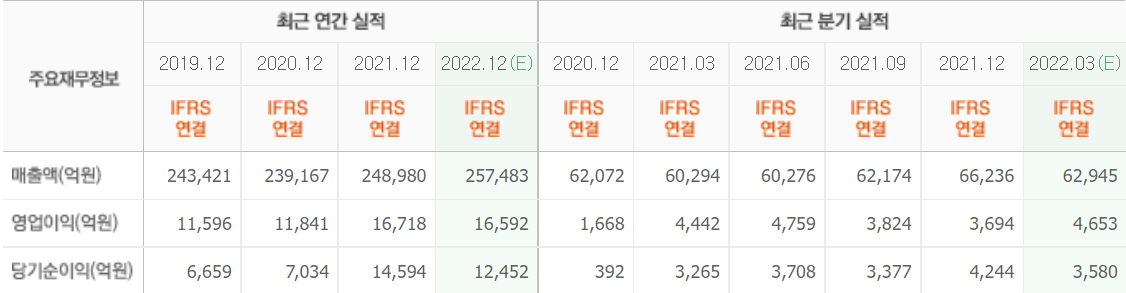

김장원 IBK투자증권 연구원은 “지난해 별도 영업이익이 1조682억원으로 전년비 21.6% 증가했고 연결 영업이익은 1조6718억원으로 41.2% 증가했다”며 “5G를 비롯한 유무선통신 가입자의 증가와 비용 효율화와 연결 자회사의 실적 개선으로 연결 수익이 크게 개선됐다”고 밝혔다.

그는 “디지털플랫폼사업에서 B2C(기업과 소비자 간 거래) 매출이 15% 증가했고, B2B(기업 간 거래)도 5.7% 증가해 성장률이 앞선다”며 “성장의 축은 디지털플랫폼으로 수요와 성장이 기대되는 대상에 영업력을 집중할 계획”이라고 설명했다.

이어 ”클라우드와 IDC(인터넷 데이터 센터)사업을 분리했다”며 ”금융과 미디어 콘텐츠, 데이터사업을 분리하는 것이 성장성에 도움이 될 것“이라고 덧붙였다.

또 “2년 연속 배당금을 올렸다”며 “주주환원에 대한 각별한 의지가 있었기 때문”이라고 언급했다.

끝으로 “사업부 분할과 향후 전개될 변화에서 주주가치가 훼손되지 않도록 하겠다는 회사의 언급은 주주가치에 신경을 많이 쓴다는 의지”라며 “이는 주가에 긍정적으로 작용하게 될 것”이라고 전망했다.

KT는 디지털 플랫폼 기업으로 무선통신, 초고속인터넷, IPTV 등의 사업을 한다.

KT의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>