Update2026.07.07 화

[버핏연구소=이지윤 기자] 한국투자증권은 21일 넷마블(251270)에 대해 올해 1분기 실적은 부진하지만 2분기부터 신작 라인업을 기대할 수 있다며 투자의견 ‘매수’와 목표주가 14만원을 유지했다. 이날 넷마블의 전일 종가는 10만1500원이다.

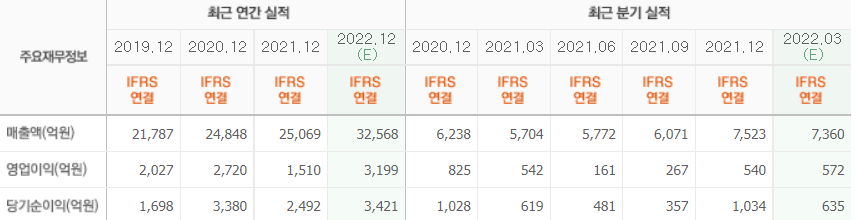

정호윤 한국투자증권 연구원은 “넷마블의 올해 1분기 매출액과 영업이익은 각각 6922억원(YoY +21.3%, QoQ -7.9%)과 349억원(YoY -35.7%, QoQ -39.3)으로 시장기대치(컨센서스)를 15% 하회할 전망”이라며 “A3 글로벌 버전 P2E(플레이투언, 게임하면서 돈을 버는) 시스템 업데이트를 제외하면 신작 효과가 부재했으며 기존 게임 매출은 자연감소 했을 것”이라고 말했다.

이어 “넷마블의 영업비용은 6573억원(YoY +27.3%, QoQ -5.3%)으로 여전히 높은 증가세를 이어갈 전망”이라며 “인건비는 지난해 4분기와 유사한 1845억원, 마케팅비는 스핀엑스의 마케팅 지출로 전분기 대비 소폭 증가한 1197억원을 기록할 것”이라고 설명했다.

그는 “1분기 실적은 부진하지만 올해 10종 이상의 신작 출시를 계획하고 있어 신작 모멘텀이 풍부하다”며 “제2의나라: 크로스월드에 블록체인 기술을 탑재해 기존 출시 지역을 제외한 글로벌 지역에 출시할 예정이며 이외에도 2분기 중 세븐나이츠 레볼루션, BTS 드림도 출시 준비 중”이라고 전했다.

또 “하반기에는 챔피언스 어센션, 모두의마블: 메타월드, 몬스터 길들이기, 아레나 등 6종의 신작을 출시할 예정이고, 이번 신작들은 세브나이츠, BTS, 모두의 마블 등 넷마블이 보유한 대표 IP(지식재산권)를 활용했다”며 “특히 모두의마블: 메타월드는 실제 지도 기반의 메타월드에서 부지를 매입하고 NFT(대체불가능 토큰)화된 부동산을 거래하는 부동산 투자 게임으로 메타버스와 블록체인의 개념을 동시에 도입해 흥행에 대한 긍정적 기대를 할 수 있을 것”이라고 분석했다.

아울러 “최근 금리 상승과 리오프닝 재개가 점차 가시화되며 게임섹터에 불리한 매크로 환경이 조성되고 있다”며 “그러나 넷마블은 2분기를 시작으로 하반기까지 다수의 신작이 대기 중이며 일부 게임들은 시장 기대치를 충분히 상회할 가능성이 있다”고 평가했다.

넷마블은 모바일 게임 개발 및 퍼블리싱 사업을 하고 있다.

넷마블의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>