Update2026.07.07 화

[버핏연구소=이지윤 기자] 키움증권은 26일 현대차(005380)에 대해 현대차의 1분기 영업이익이 시장 기대치(컨센서스)를 상회했고, 2분기에도 점진적인 생산 회복에 환율 효과가 더해지며 추가적인 개선세를 전망한다며 투자의견 ‘매수’와 목표주가 25만원을 유지했다. 이날 현대차의 전일 종가는 18만2000원이다.

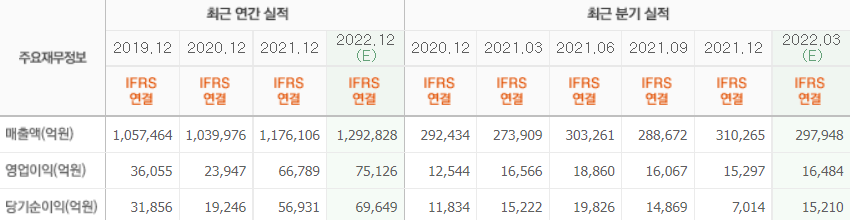

김민선 키움증권 연구원은 “현대차의 올해 1분기 영업이익은 1조9300억원으로 자동차 부문은 우호적 환율, 인센티브 감소, 믹스 개선, 유무형 자산 상각비 감소의 영향으로 전분기 대비 판매 감소해(QoQ -2.0%) 1조2800억원을 기록했다”며 “제네시스 판매 확대, 미국 및 유럽 시장 제품 믹스 개선, 친환경차 판매 호조세가 지속됐다”고 말했다.

그는 “금융은 5493억원(OPM(영업이익률) 12.6%, 현대캐피탈 1361억원, HCA 2775억원 등)을 기록하는 등 금리 인상 기조에도 고가 차종 리스 수요 증가, 연체율 하락, 대손비용 하향 안정화, 차입 포트폴리오 관리 등으로 호실적이 이어졌다”며 “기타는 1040억원을 기록했다”고 전했다.

또 “매출원가율은 전년비 0.7%p 감소했고, 판관비율은 전년비 0.4%p 증가했으며 영업외손익은 3500억(YoY -390억원, QoQ +4060억원)을 기록했다”며 “올해 3월 직원들에게 지급됐던 약 3000억원 규모의 코로나19 위기 극복 격려금이 분기 실적에 반영됐다”고 분석했다.

아울러 “현대차의 이번 실적은 우크라이나 사태 이후 신흥국 환율 약세, 원자재 수급 불안, 인플레이션 등 모든 우려를 불식시키는 실적이었다”며 “2분기 영업이익은 2조1700억원으로 전망한다”고 평가했다.

이어 “1분기 호실적은 공급자 우위 환경에서 환율 효과가 공급자에게 크게 귀속되며 민감도가 커진 것이 한 가지 원인일 것”이라며 “당분간 이러한 환경이 이어질 것이고, 2분기 환율도 전분기 대비 높은 수준에서 형성될 것”이라고 판단했다.

끝으로 “생산도 전분기 대비 회복세를 보여 현대차의 2분기 도매 판매를 96만1000대로 예상한다”며 “하반기 이후 원자재 가격 부담, 환율 하락 등의 우려가 있으나 부품 수급 개선에 따른 생산 확대가 이를 상쇄할 것”이라고 예측했다.

현대차는 자동차 및 자동차부품을 제조, 판매하는 완성차 제조업체다.

현대차의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>