Update2026.07.07 화

[버핏연구소=정채영 기자] 상상인증권은 27일 하나제약(293480)에 대해 실적 성장과 장기적 글로벌 CMO(위탁생산)의 잠재력이 존재하지만 하길공강 가동시기인 내년까지는 다소 텀이 있다며 투자의견 ‘중장기 주가 상승’과 목표주가 3만1000원에서 2만8000원으로 하향했다. 하나제약의 전일 종가는 1만9950원이다.

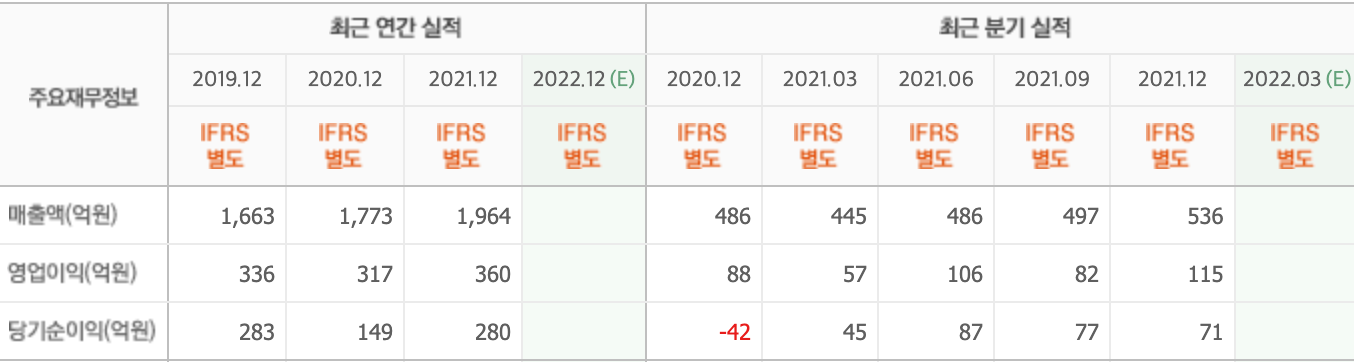

하태기 상상인증권 연구원은 “지난해 전사 매출액이 전년비 10.8%, 영업이익이 13.7% 성장했고, 올해 매출액은 12.4% 증가한 2207억원, 영업이익은 22.1% 성장한 440억원으로 예상된다”며 “올해 1분기 실적도 긍정적으로 전망한다”고 분석했다.

그는 “지난해 3월 출시된 마취제 바이파보주(레미마졸람)는 민감한 의약품이고 신규처방에 시간이 소요되는 신약이라 1년정도의 처방준비 과정을 거쳐 올해부터 본격적인 매출액이 발생하고 있다”며 “올해 매출액은 50억원 내외로 추정된다”고 전했다.

아울러 “최근 코로나19를 계기로 CMO 사업이 주목받고 있어 하나제약도 바이파보주를 활용한 글로벌 CMO를 추진 중”이라며 “하길공장에 대해 올해까지 유럽과 일본 PMDA(일본의약품 및 의료기기 관리청)승인을 받아 바이파보주 수출을 진행하고, 베트남 등 6개국에 내년 상반기부터 동남아 독점수출을 계획하고 있다”고 덧붙였다.

이어 “제네릭 중심 순환기 의약품의 호조로 지난해 매출액은 647억원을 기록해 올해 1분기에 8%의 성장이 기대된다”며 “내년 하길공장 가동으로 기대가 높아지는 올해 하반기에 주가 레벨업을 내다볼 수 있을 것”이라고 판단했다.

하나제약은 의약품 제조 기업이다.

하나제약의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>