Update2026.07.07 화

[버핏연구소=정채영 기자] DB금융투자는 25일 에이스토리(241840)에 대해 이제는 안정궤도에 진입해 1분기의 견조한 실적을 시작으로 올해 성장세를 이어갈 것이라고 전했다. 다만 투자의견과 목표주가는 제시하지 않았다. 에이스토리의 전일 종가는 2만4800원이다.

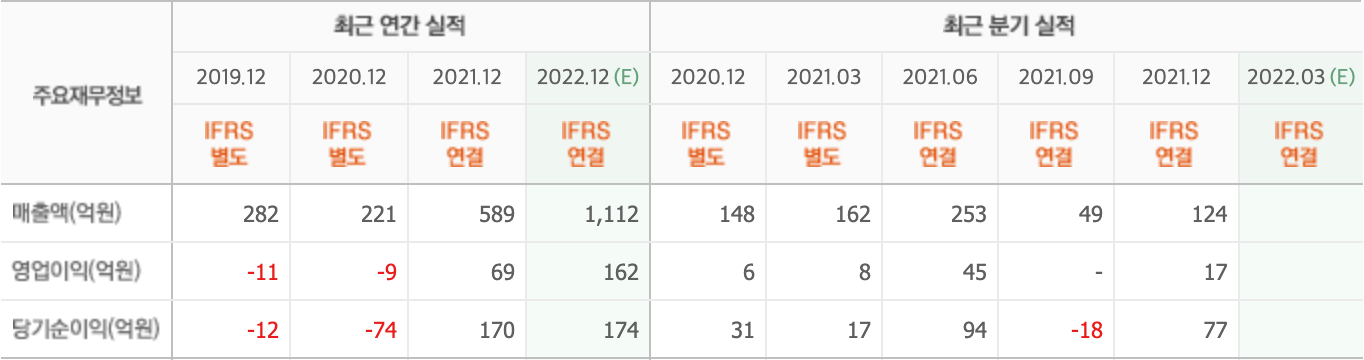

신은정 DB금융투자 연구원은 ”올해 1분기 매출액은 306억원(YoY +90.1%), 영업이익 53억원으로 분기 기준 역대 최고 영업이익을 시현했고, OPM(영업이익률)도 17.3%로 지난해 연간 OPM인 11.8%보다도 양호한 수준”이라며 “1분기 이상한 변호사 우영우(해외 넷플릭스+국내 스튜디오지니), 빅마우스(해외 디즈니), SNL2, 지리산OST 일부 등이 반영됐다”고 분석했다.

그는 “올해 2분기에는 우영우 진행률 및 방영에 따른 PPL 등 부가수익 인식, 빅마우스 국내 및 해외 판권 진행률 인식, SNL2 등이 반영될 예정”이라며 “지금까지 반영되지 않았던 빅마우스 국내 판권 인식 등으로 1분기와 유사한 수준의 양호한 이익이 예상된다”고 설명했다.

이어 “하반기에는 7월 빅마우스 방영부터 유괴의 날(오리지널 목표), 영나잇쑈(박재범 사단), 반투명인간(예능), 청와대사람들(시트콤) 등과 연말무당(박재범 작가) 일부가 진행률로 인식될 것”이라며 “올해 연간 매출액은 약 1100억원(YoY +86.9%), 영업이익 176억원(YoY +154.1%)로 전망된다”고 내다봤다.

아울러 “지리산 이후 큰 작품의 부재로 실적 불확실성에 대한 우려 등에 의해 상반기 주가가 부진했지만 이번 실적을 통해 우영우, 빅마우스 등 견조한 작품으로 양호한 이익을 기록했고, 분기별 실적 변동성 감소세와 IP(지식재산권)의 보유도 확실히 확대되고 있음을 확인했다”며 “하반기 다양한 라인업과 내년 텐트폴까지 실적 우상향은 지속될 것”으로 전망했다.

에이스토리는 드라마 및 극본을 제공하는 방송 프로그램 제작기업이다.

에이스토리의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>