Update2026.07.07 화

[버핏연구소=이지윤 기자] LG에너지솔루션은 26일 LG에너지솔루션(373220)에 대해 북미 배터리 생산비중이 증가하고, 배터리 경쟁력 강화를 위해 배터리 소재 및 형번 다양화를 추진할 것이라며 투자의견 ‘매수’와 목표주가 60만원을 유지했다. 이날 LG에너지솔루션의 전일 종가는 42만6500원이다.

이동욱 키움증권 연구원은 “북미 배터리 시장은 2030년까지 수급 타이트 현상이 지속될 전망”이라며 “LG에너지솔루션을 비롯한 국내 업체들의 공격적 증설에도 불구하고, 위탁생산(OEM) 업체들의 전기차 생산 전환이 가속화되고 있고, 미국의 전기차 보조금이 확대되고 있기 때문”이라고 말했다.

이어 “휘발유 차량과 PHEV(플러그인하이브리드)의 권장소비자가격 상승, 미국의 전기차 보조금 확대 정책 추진으로 북미 EV(전기차) 배터리 수요 비중은 지난해 13.5%에서 올해 17%, 내년 21%, 2030년 28%로 증가할 것”이라며 “또 미국 바이든 정부가 전기차 보조금 확대에 더불어 노조를 보유한 공장에서 만든 전기차는 추가적으로 4500달러를 지원하고, 미국에서 생산한 배터리를 사용 시 500달러를 지원하는 방안을 추진하고 있다”고 전했다.

그는 “LG에너지솔루션은 미국 자동차 빅3인 GM, 포드, 스텔란티스에 모두 공급하고 있어 경쟁사 대비 미국 시장 점유율을 빠르게 올릴 수 있을 것”이라며 “LG에너지솔루션은 배터리 수급 타이트 현상 지속을 반영해 가격이 연동되고 수익성이 담보되는 계약만을 선별 수주하는 것으로 보인다”고 분석했다.

또 “LG에너지솔루션이 세계 최고의 고객 포트폴리오 보유 및 우수한 재무구조를 바탕으로 배터리 소재 및 형번 다변화 등을 추진하고 있다”고 설명했다.

아울러 “최근 회사는 ESS(에너지저장장치)용 LFP(리튬, 인산, 철) 배터리를 내년 10월 미국에서 생산하기로 결정했다”며 “이는 삼원계 대비 원가가 낮고, LFP배터리 관련 핵심 특허가 올해 만료돼 특허 침해 관련 위험이 줄어들었으며, 북미 ESS 시장의 시장성을 고려한 조치”라고 평가했다.

끝으로 “기존 파우치형 및 소형, 원통형 위주의 제품 포트폴리오에서 중대형 각형 및 중대형 원통형 배터리에 대한 검토를 확대하고 있다”며 “특히 4680등 고용량 신규 폼팩터 원통형 제품을 고객사의 양산 스케줄에 맞춰 연구개발을 집중적으로 진행 중에 있는 것으로 보인다”고 판단했다.

LG에너지솔루션은 EV, ESS, IT기기, LEV(경전기차) 등에 적용되는 전지 관련 제품의 연구, 개발, 제조, 판매하는 사업을 하고 있다.

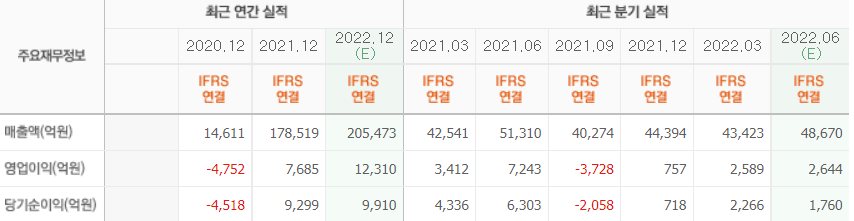

LG에너지솔루션의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>