Update2026.07.07 화

트러스톤자산운용이 최근 한달(2022.4.26~2022.5.26)동안 1개 종목에 대한 지분 변동을 공시했다.

감성코퍼레이션 로고. [이미지=감성코퍼레이션]

26일 기업분석전문 버핏연구소 조사에 따르면 최근 트러스톤자산운용은 감성코퍼레이션(036620)(대표이사 김호선)의 주식 5.82%를 신규 매수했다.

트러스톤자산운용 보유 종목. [이미지=더밸류뉴스]

트러스톤자산운용이 신규 매수한 감성코퍼레이션은 휴대폰 보조배터리, 충전기, 스마트폰 악세서리 제품 등을 제조, 수입 및 유통하고 있다. 연결대상 종속회사로 데브그루와 버추얼마이닝을 보유 중인데 브랜드 'SNOWPEAK(스노우피크)'로 의류, 용품, 신발 등을 제조, 유통하고 있다. 버추얼마이닝은 블록체인 기술을 기반으로 하는 소프트웨어 개발 기업이다.

감성코퍼레이션 최근 실적. [이미지=더밸류뉴스]

감성코퍼레이션의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 159억원, 7억원, 23억원으로 전년비 매출액은 160.66% 증가하고 영업손익과 당기순손익은 흑자 전환했다. 이 중 1분기 스노우피크어패럴 매출액은 120억원으로 전년비 272% 늘었다. 2분기에는 200억원(월 평균 70억원 예상)으로 전년비 206% 성장할 전망이다. 특히 5월에는 매출액 75억원으로 역대 최대 월 매출 실적 시현이 기대된다.

감성코퍼레이션의 스노우피크. [사진=감성코퍼레이션 홈페이지]

스노우피크어패럴은 지난해 358억원의 매출액을 달성하면서 전년비 551% 성장했다. 올해는 매출액 900억원으로 전년비 151% 성장할 것으로 보인다. 백준기 NH투자증권 연구원은 "지난해 예상한 올해 스노우피크 매출액은 670억원이었으나 현재 예상치를 상회하는 월 매출을 시현 중"이라며 "스노우피크는 캠핑에 특화된 브랜드로 코로나19에도 가파른 매출액 성장을 기록했다"고 분석했다.

스노우피크는 롯데, 신세계, 현대 등 3대 백화점 출점 점포수가 지난해 5월에는 36개였으나 올해 5월 기준 67개로 2배 가까이 증가했다. 올해 하반기에도 백화점 및 대리점 출점이 늘어날 것으로 보인다. 이에 감성코퍼레이션은 내년 스노우피크어패럴 매출액 목표를 1400억원으로 잡았다. 그는 “주요 아웃도어 브랜드들의 평균 매출액의 40% 수준에 불과해 추가 성장 여력 또한 높다”며 "올해 감성코퍼레이션 매출액과 영업이익은 각각 1042억원, 104억원으로 전년비 113%, 797.8% 개선될 것”이라고 내다봤다. 지난해 턴어라운드 이후 높은 이익 개선 폭을 시현할 것이라는 분석이다.

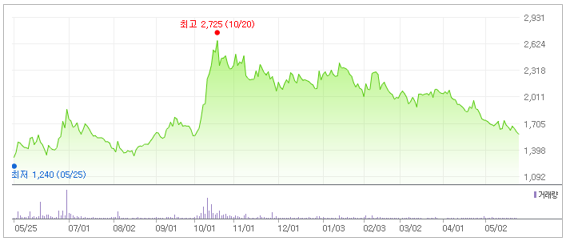

감성코퍼레이션 최근 1년 주가 추이. [이미지=네이버 증권]

감성코퍼레이션은 지난해 10월 20일 52주 신고가(2725원)를 기록했다. 백 연구원은 "현재 스노우피크어패럴의 가파른 성장은 진행형이며 내년 기준으로 PER(주가수익비율)은 7.8배로 밸류에이션 매력도 보유하게 될 것"이라고 평가했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>