Update2026.07.07 화

[버핏연구소=이지윤 기자] 한국투자증권은 2일 엔씨소프트(036570)에 대해 핵심 라인업 3종의 실적이 견조하고, 올 하반기부터 해외시장을 본격 공략할 것이라며 투자의견 ‘매수’와 목표주가 70만원을 유지했다. 이날 대신증권의 종가는 45만6000원이다.

정호윤 한국투자증권 연구원은 “올해 1분기 실적발표를 통해 엔씨소프트의 핵심 라인업 3종의 흥행이 시장 우려 대비 훨씬 견조하다는 것이 확인됐다”며 “지난해 4분기 매출이 비교적 부진했던 리니지M과 리니지2M이 반등에 성공했으며 리니지W도 41억5000만원의 일매출액을 기록하며 시장기대치(컨센서스)를 상회하는 실적을 기록했다”고 말했다.

이어 “신작이 없는 올해 2분기와 3분기 매출액은 1분기 대비 자연감소하겠지만 그래도 실적에 대한 우려를 크게 가져갈 필요는 없을 것”이라며 “하반기부터 엔씨소프트의 변화를 확인할 수 있을 것”이라고 설명했다.

그는 “블록체인과 결합된 리니지W가 4분기 중 북미, 유럽, 남미 등에 출시될 예정이며 새로운 IP(지적재산권)인 프로젝트TL(Throne and Liberty)이 PC와 콘솔 플랫폼을 통해 출시될 예정”이라며 “특히 프로젝트TL은 티저 영상이 유저들의 호평을 받으며 흥행 기대감이 커지고 있다”고 전했다.

또 “이외에도 엔씨소프트는 프로젝트E, 프로젝트R, 프로젝트M 등 다양한 게임 라인업을 공개했으며 이들은 2023/내/년부터 순차 출시될 것”이라며 “프로젝트TL 및 프로젝트E는 PC 및 콘솔로 출시돼 그동안 국내 게임사들이 성과를 내지 못했던 북미, 유럽 지역을 본격적으로 공략할 것”이라고 분석했다.

끝으로 “엔씨소프트는 신작 부재 속에서도 높은 실적 안정성을 보여줬으며 리니지W와 프로젝트TL이 북미, 유럽에서 성공할 경우 충분히 전방시장 확대 및 새로운 IP 창출이라는 개념으로 밸류에이션이 리레이팅 될 가능성이 존재한다”고 평가했다.

엔씨소프트는 ‘리니지’, ‘아이온’ 등 온라인, 모바일 게임을 개발 및 운영한다.

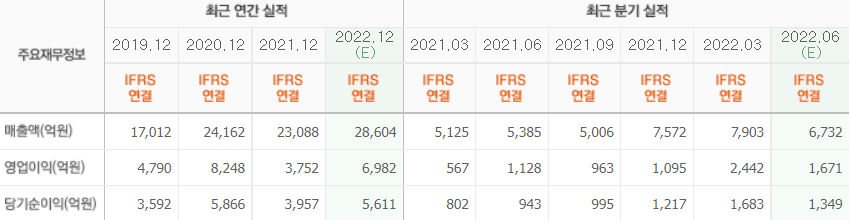

엔씨소프트의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>