Update2026.07.07 화

[버핏 연구소=박수민 기자] 해외여행에 대한 보상심리가 이연소비로 이어져 리오프닝 모멘텀에 주목해야 한다며 2년만에 투자의견을 ‘중립’에서 ‘매수’로, 목표주가를 0원에서 2만8000원으로 상향했다. 제주항공의 전일 종가는 2만1700원이다.

최고운 한국투자 연구원은 “적극적인 수요에 비해 공급이 느리게 회복됨에 따라 항공권 가격은 팬데믹 이전 수준을 상회할 전망”이라며 “내년 운임이 10% 상승할 것으로 반영해 제주항공의 영업이익을 직전 최대치보다 21% 많은 1230억원으로 추정한다”고 밝혔다.

그는 “하반기 운송업종 투자는 리오프닝 모멘텀에 주목해야 한다”며 “엔데믹에서는 항공시장의 공급 병목이 부각될 것”이라고 설명했다.

이어 “일상을 준비하는 속도는 소비자가 가장 빠르나 여객 숫자는 잠재수요를 반영하지 못해 운임이 중요하다”며 “5월 여행 소비심리와 국제선 항공권 물가는 역대 최고치를 경신했다”고 언급했다.

또 “제주항공은 리오프닝에 따른 레버리지가 가장 높다는 점에서 운임상승 기대감을 먼저 반영할 것”이라며 “1위 LCC(저비용항공사)로서 그동안의 피해와 비례하게 보상도 가장 클 것”이라고 예측했다.

끝으로 “일본 노선의 이익 비중이 50%에 달하는 만큼 향후 김포-하네다 노선과 일본 관광비자 면제의 부활에 따른 주가 모멘텀이 매력적”이라며 “자본잠식 우려를 가장 많이 받았기에 리오프닝이 기대된다”고 분석했다.

제주항공은 국내외 항공운송업, 항공기 취급업, 관광사업 등을 한다.

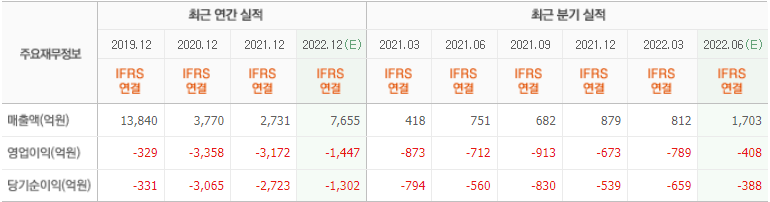

제주항공의 최근 실적. [자료=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>