Update2026.07.07 화

[버핏연구소=박수민 기자] 신한금융투자는 14일 위지윅스튜디오(299900)에 대해 하반기 실적 반등을 노려 볼만하나 동종그룹(Peer) 멀티플 하락에 따른 조정이 있었다며 투자의견은 ‘매수’를 유지했으나 목표주가를 4만5000원에서 3만7000원으로 하향했다. 위지윅스튜디오의 전일 종가는 2만4500원이다.

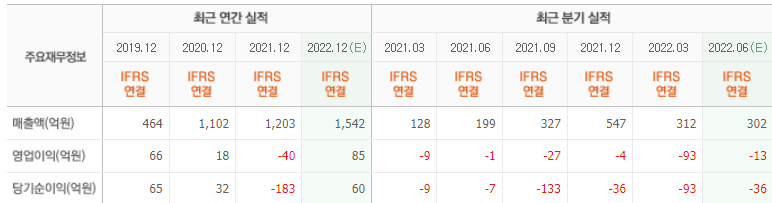

오강호 신한금융투자 연구원은 “올해 1분기 매출액 312억원(YoY +144%), 영업손실 93억원, 영업비용 404억원(YoY +196%)를 기록했다”며 “주요 사업 매출 성장에도 불구하고 비용 확대가 원인”이라고 밝혔다.

그는 “사업별 매출액은 콘텐츠 225억원(YoY +1387%), VFX(시각특수효과)∙뉴미디어 29억원(YoY - 46%), 전시 대행 56억원(YoY -5%)을 기록했다”며 “코로나19 이후 영화, 드라마 등 제작 확대에 따른 콘텐츠, VFX 부문 동반 성장이 기대된다”고 언급했다.

이어 “콘텐츠 흥행을 통한 커머스 판매 확대의 시너지 효과를 기대해 볼만하다”며 “콘텐츠 제작 업체의 신규 비즈니스 모델로 자리매김할 것”이라고 전망했다.

또 “올해 콘텐츠, VFX 매출액은 각각 1061억원(YoY +50%), 249억원(YoY +4%)을 달성할 것”이라며 “지난해부터 영화 및 드라마 제작사 투자를 통해 자체 콘텐츠 생산과 동시에 영상 작업까지 수직 계열화에 성공했다”고 설명했다.

끝으로 “지난해부터 오는 2030년까지 글로벌 메타버스 시장 연평균 성장률은 26%로 추정된다”며 “플랫폼 다변화와 MZ세대의 관심 증가로 성장하고 있고 시장 개화에 따라 산업 전반에 영상 기술이 접목될 가능성이 높다”고 분석했다.

위지윅스튜디오는 월트 디즈니 공식협력사로 CG∙VFX 기술을 기반으로 한 서비스를 제공한다.

위지윅스튜디오의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>