Update2026.07.27 월

[버핏연구소=신현숙 기자] 한국투자밸류자산운용이 최근 한달(2022.5.16~2022.6.16)동안 1개 종목에 대한 지분 변동을 공시했다.

16일 금융감독원 전자공시시스템에 따르면 최근 한국투자밸류자산운용은 호전실업(111110)의 주식보유비율을 5.1%에서 4.71%로 -0.39%p 비중 축소했다.

한국투자밸류자산운용이 비중 축소한 호전실업은 스포츠 의류 및 고기능성 의류의 제조, 판매, 수출업을 하고 있으며 OEM(주문자상표부착생산), ODM(제조자개발생산) 방식으로 의류를 공급 중이다.

이해니 유진투자증권 연구원은 "호전실업은 지난해 기준 25개의 바이어를 보유 하고 있는데 주력 바이어인 노스페이스, 언더아머, 애슬레타에 더해 룰루레몬, 올버즈, 립컬, 맥팩이 추가됐다"며 "코로나19 기간 소규모 의류 OEM사는 수주 감소와 비용(물류, 원부자재) 증가를 견디지 못 해 도산했는데 이는 호전실업에 기회"라고 설명했다.

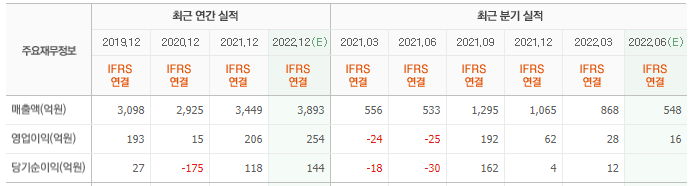

이어 "올해 연간 매출액은 3918억원(YoY +13.6%), 영업이익은 247억원(YoY +20.0%)일 것"이라며 "OEM 산업의 본질은 양질의 바이어 확보인데 호전실업은 신규 바이어 추가가 계속되고 있다"고 평가했다.

그는 "코로나19 이후에도 고성장이 기대되는 아웃도어, 애슬레저 카테고리에 해당돼 있다"며 "실내 의류(룰루레몬), 남반구(립컬, 맥팩) 바이어 추가로 3분기 매출에 집중돼 있는 계절성을 분산시키는 점도 긍정적"이라고 분석했다.

또 "인도네시아 호가 제 1공장 가동이 안정화 되고 있는데 신규 착공된 공장에서는 신규 추가된 바이어 물량이 생산될 예정"이라며 "추가로 호가 2공장은 내년 완공, 내후년 가동을 목표로 하고 있으며 완공 후 호가 2공장 캐파(생산능력)는 1공장 캐파보다 약 40% 높다"고 언급했다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

호전실업 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

111110: 호전실업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>