Update2026.07.07 화

[버핏연구소=박수민 기자] 하나금융투자는 21일 하이트진로(000080)에 대해 2분기 실적은 컨센서스(시장 기대치)에 부합할 것이나 시장 기대를 상회하는 실적을 기대했던 만큼 아쉬움은 남는다며 투자의견 ‘매수’를 유지하고 목표주가를 4만8000원에서 3만6000원으로 하향 조정했다. 하이트진로의 전일 종가는 3만2050원이다.

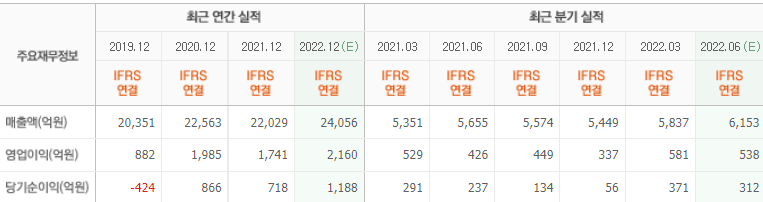

심은주 하나투자증권 연구원은 “2분기 연결 매출액 및 영업이익을 각각 6116억원(YoY +8.2%), 550억원(YoY +29.0%)으로 추정한다”며 “판가 인상 감안시 2분기 소주 매출액은 전년비 10% 증가할 것”이라고 밝혔다.

그는 “6월 물량 성장 및 판가 인상 감안시 2분기 맥주 매출액은 전년비 4% 내외 증가할 것”이라며 “지난해 광고판촉비는 3분기 대비 2분기 집행 규모가 컸음에도 매체 광고 집행 등으로 전년비 증가할 것”이라고 예상했다.

이어 “올해 연결 매출액 및 영업이익을 각각 2조4003억원(YoY +9.0%), 2231억원(YoY +28.1%)으로 추정한다”며 “불확실한 경제 여건을 감안해 연간 주류 총수요 전년비 4~5% 회복을 가정했다”고 설명했다.

끝으로 “하반기 갈수록 시장 기대치를 상회하는 실적 모멘텀을 기대했으나 기대치 부합 수준의 실적을 시현할 것”이라며 “총수요 회복 폭이 하나금융투자 예상치를 상회한다면 실적 추정치 조정 가능성을 열어둘 수 있다”고 강조했다.

하이트진로는 종합주류판매기업이다.

하이트진로의 최근 실적. [이미지=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>