Update2026.06.29 월

[버핏연구소=김한나, 이상협 기자] 안녕하세요. 더치(더블에이치) 팀의 헤나, 폴입니다. 지난달 더치팀의 10편 기사가 올라온 이후 주식시장에는 많은 일들이 있었는데요. 우선 지난달 12일 한국 기준금리가 0.5%포인트 오르며 3%가 됐습니다. 3%대 기준 금리는 2012년 10월 이후 10년 만에 처음이라고 하네요!

그래서 이번에는 안정적으로 수익을 얻을 수 있는 ‘배당주’를 소개해드리고자 합니다! 배당주는 주가 상승을 통한 차익 실현보다 배당금을 통해 수익을 얻는 특징이 있습니다. 우리나라는 보통 1년에 1번 결산 배당을 실시하는데요. 종종 분기 배당을 실시하는 기업도 있습니다. ㅎㅎ 이번 기사에서는 한국쉘석유와 영원무역홀딩스에 대해 소개해드리겠습니다!

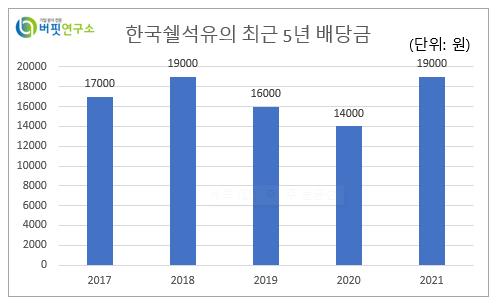

◆한국쉘석유 지난해 배당 1만9000원…최근 5년 평균 배당수익률 5.3%

첫 번째로 한국쉘석유입니다! 한국쉘석유는 지난해 결산 배당으로 1만9000원을 지급했는데요. 2020년과 비교해 5000원이 올랐습니다. 2018년에도 1만9000원의 배당을 실시한 것으로 보아 일회성으로 배당금이 증가한 것은 아니라고 판단됩니다!

한국쉘석유의 최근 5년 배당금. [이미지=버핏연구소]

한국쉘석유의 최근 5년 배당금. [이미지=버핏연구소]

한국쉘석유의 최근 5년간 평균 배당수익률은 5.3%인데요. 배당수익률에 대해 잠깐 설명드리면, 배당수익률은 주당배당금을 현재 주가로 나눈 것으로 현재 주가 대비 배당금의 비율을 알 수 있습니다. 지난해 배당수익률은 7.4%였습니다.

한국쉘석유의 지난해 배당성향은 85.04%였습니다. 배당성향은 당기순이익 중 배당금 총액의 비율을 의미하는데요. ㅎㅎ 만약 1억원의 당기순이익을 낸 회사가 배당금을 1000만원 지급했다면 배당성향은 10%가 됩니다. 한국쉘석유의 경우, 지난해 당기순이익 중 85.04%를 배당금으로 지급한 것으로 이해하면 되는데요! 위에서도 말씀드렸듯이 일회성이 아닌 일정한 배당을 지급하는지 알기 위해서는 매년 유사한 배당성향을 유지하고 있는지 확인해봐야 합니다!

◆올해 상반기 윤활유 매출액 1216억…전체 매출액 비중 81.37%

배당성향 이외에도 한국쉘석유에 대해 분석을 해봐야겠죠? 한 번 보겠습니다! ㅎㅎ 한국쉘석유는 글로벌 에너지 기업 쉘(Shell)그룹의 자회사로 윤활유, 그리스를 제조∙판매하고 있는데요. 올해 반기보고서에 따르면 신규로 추진하고자 하는 사업은 없다고 합니다. 한국쉘석유의 올해 상반기 윤활유 매출액은 1216억원으로 전체 매출액의 81.37%를 차지하고 있습니다.

윤활유 산업은 경기와 밀접한 관계에 있고, 경제 성장 및 기계 공업의 발전에 따라 소비 수준이 유동적입니다! 즉 경기가 성장하면 윤활유 수요가 증가하고 경기가 둔화되면 수요가 줄어드는 것이죠.

◆2Q 매출액790억…전년동기比 29.08%↑

다음으로 실적을 보겠습니다! 한국쉘석유는 올해 2분기 매출액 790억원, 영업이익 107억원, 당기순이익 78억원을 기록했습니다. 전년 동기 대비 각각 29.08%, 18.89%, 9.86% 증가했네요!

한국쉘석유의 시가총액은 3일 종가 기준 3237억원입니다. PER(주가수익비율)은 10.97배로 동일업종 4.65배와 비교하면 높은 수준입니다. PBR(주가순자산비율)도 3.2배로 1보다 높은데요. 조금 아쉽네요...! 올해 2분기 기준 부채비율은 64.06%로 낮은 수준입니다. 좋습니다. ㅎㅎ 지난해 ROE(자기자본이익률)는 27.97%입니다! 2018년부터 지난해까지 영업∙투자∙재무활동 현금흐름은 각각 플러스(+), 마이너스(-), 마이너스(-)였는데요! 올해 2분기에도 영업활동현금흐름 +70억원, 투자활동현금흐름 -33억원, 재무활동현금흐름 -248억원으로 (+), (-), (-) 형태의 흐름을 보였습니다!

라머스예룬피터 한국쉘석유 대표이사. [사진=한국쉘석유]

라머스예룬피터 한국쉘석유 대표이사. [사진=한국쉘석유]

한국쉘석유의 3일 종가는 24만9000원인데요. 52주 최고가 28만1000원, 52주 최저가 23만9000원입니다. 한국쉘석유는 지난해 배당락 이후 주가가 하락했는데요. 배당주는 배당락일 이후 주가가 하락하는 특징이 있기 때문에 유의하셔야 합니다!

◆영원무역홀딩스, 매년 배당금을 늘리고 있는 기업

두 번째로 영원무역홀딩스를 살펴보겠습니다. 이 기업은 더치팀이 9월에 매수한 주식인데요. 의류 관련 사업을 하고 있는 소비재 종목입니다. 영원무역홀딩스는 2019년 1000원, 2020년 1200원, 지난해 2000원을 주당배당금으로 지급했습니다. 매년 늘어나는 실적만큼 주주들에게 환원하는 모습을 보이고 있는데요. 바람직한 기업이죠? ㅎㅎ

영원무역홀딩스의 최근 5년 배당금. [이미지=버핏연구소]

영원무역홀딩스의 최근 5년 배당금. [이미지=버핏연구소]

배당금은 기업이 이익을 발생시켜 회사 내에 누적한 이익잉여금의 일부를 기업의 소유주에게 분배하는 것입니다. 쉽게 말하면 기업이 번 돈을 주주들과 나눠 가지는 개념인데요. 배당금에 대해 더 자세하게 알고 싶으시면 하단의 링크를 참고해주세요!

([신우주] ④보유종목 하나금융지주, SK하이닉스 분석해봤습니다 / https://bit.ly/3td6EqV)

◆영원무역홀딩스의 올해 예상 배당금은 2413원

영원무역홀딩스는 올해 주주들에게 2413원을 나눠줄 것으로 예상됩니다. 올해 3분기까지 매출액, 영업이익, 당기순이익이 좋은 모습을 보이고 있어서 지난해보다 배당금을 높여도 회사가 무리하는 건 아닐 겁니다.

영원무역홀딩스의 2020년 연결 기준 배당성향은 13.3%, 지난해는 10.5%였습니다. 영원무역홀딩스는 올해에도 연결 기준 10%대로 유지하고 향후 단계적으로 상향시킬 수 있도록 노력한다고 말했는데요. 이 기업은 주주들을 신경 쓰고 있다는 점이 느껴집니다.

◆영원무역홀딩스의 매출액, 영업이익, 당기순이익

영원무역홀딩스의 실적을 살펴보기 전에 잠시 확인을 하겠습니다. 아아- 제일 기본적인 PER, PBR 검사가 있겠습니다. 영원무역홀딩스의 PER은 2.31배네요. 동일업종 PER이 8.33배인 걸 보니 영원무역홀딩스의 PER이 낮다는 게 확 느껴지는군요. 영원무역홀딩스의 PBR은 0.34배입니다. 1배보다 낮다니, 마음에 드는데요.

그럼 이제 마음 놓고 영원무역홀딩스의 매출액, 영업이익, 당기순이익을 살펴보도록 하겠습니다. 매출액은 2019년 2조7380억원, 2020년 2조8510억원, 지난해 3조2405억원, 올해(예상) 4조1005억원입니다. 영업이익은 2019년 2990억원, 2020년 3408억원, 지난해 5705억원, 올해(예상) 9152억원입니다. 당기순이익은 2019년 2277억원, 2020년 2345억원, 지난해 4468억원, 올해(예상) 7456억원입니다. 세 가지 모두 매년 상승하고 있는 걸 확인할 수 있는데요. 영원무역홀딩스가 흐름이 정말 좋네요.

◆영원무역홀딩스의 영업이익률, 순이익, ROE

영원무역홀딩스의 영업이익률과 순이익률, ROE도 살펴보겠습니다. 영업이익률은 영업이익을 매출액으로 나눠서 산출하는데요. 영업이익률은 2019년 10.92%, 2020년 11.95%, 지난해 17.61%, 올해(예상) 22.32%입니다. 순이익률은 순이익을 세후 순매출액으로 나눈 개념인데요. 순이익률은 매출액 중 주주를 위해 최소한 어느 정도의 금액을 제공할 수 있는가 하는 경영 능력을 평가하는 데 사용되는데요. 순이익률은 2019년과 2020년에 8%대였고 지난해 13.79%, 올해(예상) 18.18%로 지난해부터 두자릿수를 기록했습니다. ROE는 2019년과 2020년에 10% 이하였는데 지난해 14.72%를 기록하면서 두자릿수로 뛰었고 올해 예상 ROE는 20.01%입니다.

게다가 영원무역홀딩스는 부채비율이 거의 없습니다. 부채비율이 2019년 47.12%, 2020년 42.62%, 지난해 37.10%였는데요. 사실상 무차입경영을 하고 있다고 봐도 무방합니다.

성기학 영원무역 대표이사 회장. [사진=영원무역]

성기학 영원무역 대표이사 회장. [사진=영원무역]

영원무역홀딩스는 계속 해서 좋은 기조를 유지할 것으로 보이는데요. 11월 3일 종가 기준 5만3700원인 것을 보면 이 종목은 저평가됐다고 생각합니다. 그러니 우리 더치팀은 영원무역홀딩스를 장기 보유해야겠습니다. 여러분들은 이 종목에 대해서 어떻게 생각하시는지 궁금한데요. 댓글로 의견 남겨주세요 ㅎㅎ

최근 미국 연방준비제도가 11월 기준 금리를 0.75%포인트 올리는 자이언트스텝을 단행하면서 이슈가 됐습니다. 이번 기준 금리 인상으로 미국은 4연속 자이언트 스텝을 밟았고 현재 미국의 기준 금리는 3.75%~4.00%로 올랐는데요. 미국과 한국간의 기준 금리 차이는 최대 1%포인트 벌어지게 됐습니다. 이에 따라 한국도 이번달에 기준 금리를 인상할 것이라는 전망이 나오고 있습니다. 기준 금리 인상이 계속 이어지고 있어 주식 시장이 불안정한 상황인데요. ㅠㅠ 그래도 저희는 가치투자이기 때문에 물러서지 않습니다! 이럴 때일수록 저평가 우량주를 찾으며 시장에 주목할 예정입니다! 여러분들도 더치팀과 함께 파이팅해요. :)

그럼 다음 기사에서 만나요, 안녕~~!

※출처를 밝히면 자유롭게 인용 가능합니다.