Update2026.07.07 화

[버핏연구소=김한나 기자] 하나증권은 25일 피에이치에이(043370)에 대해 3분기 실적이 기대치를 상회하고 기존 고객사들의 전기차 공장에 대한 대응이 강화되는 등 내년 이후 상황이 나아질 것으로 보인다며 투자의견 ‘매수’와 목표주가 1만1000원을 유지했다. 피에이치에이 전일 종가는 6890원이다.

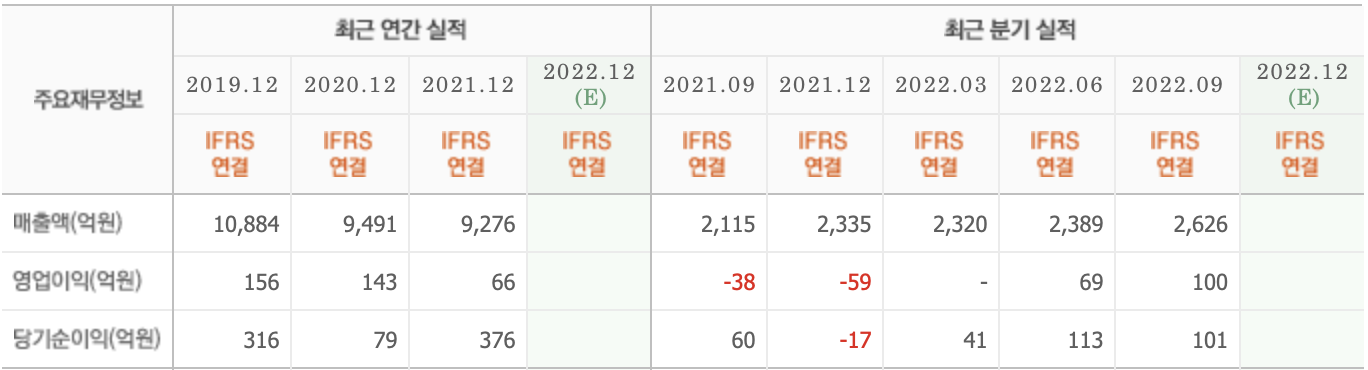

송선재 하나증권 연구원은 “올해 3분기 매출액은 2626억원(YoY +24%), 영업이익은 100억원(YoY +363%)을 기록했다”며 “기대치를 크게 상회했다”고 말했다.

그는 “전년동기의 낮은 기저로 슬로바키아를 제외한 대부분 법인들의 매출액이 증가했는데, 특히 고객사들의 생산 증가와 환율 효과가 긍정적인 영향을 준 한국, 북미, 인도 법인들이 전년동기대비 각각 22%, 54%, 44% 성장했다”며 “고무적인 것은 분기별로 수익성이 계속 개선되는 모습을 보이고 있다(지난해 4분기 -2.5%, 올해 1분기 0.0%, 올해 2분기 +2.9%, 올해 3분기 +3.8%)”고 밝혔다.

이어 “피에이치에이는 현재 순현금성자산이 시가총액의 64%에 이르고, PER 4배 이하, PBR 0.2배의 낮은 밸류에이션을 기록 중”이라며 “이는 최근 6년간 매출액 정체와 낮아진 수익성이 원인인데, 신규 아이템의 부재와 중국 법인들의 부진 때문”이라고 전했다.

아울러 “우선 기존 고객사들의 해외 전기차 공장에 대응하기 위해 현지에 신규 라인을 설치하는 것을 검토하고 있고, 글로벌 완성차의 플랫폼향 수주 입찰도 진행 중”이라며 “전기차 대응과 글로벌 완성차로의 납품은 성장성 기대치를 높여 현재의 낮은 밸류에이션을 충분히 자극할 수 있을 것”이라고 설명했다.

피에이치에이는 자동차용 도어 무빙 시스템을 전문 제조하는 업체이다.

피에이치에이의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>