Update2026.07.07 화

[버핏연구소=이상협 기자] SK증권은 카카오게임즈(293490)에 대해 내년 1분기부터 신작 출시가 계획돼 있다며 투자의견 ‘매수’와 목표주가 5만원을 유지했다. 카카오게임즈의 전일 종가는 4만3200원이다.

이소중 SK증권 연구원은 “카카오게임즈는 내년 대형 게임사 중 매출액 규모 대비 신작 수가 많은 편”이라며 “기대감도 과하지 않기 때문에 신작 모멘텀이 주가 상승에 기여할 것”이라고 분석했다.

그는 “신작들의 출시 일정이 내년 1분기부터 매분기마다 계획돼 있는 만큼 점진적인 매출액 상승이 가능하다”며 “서브컬쳐 모바일 수집형 RPG(역할수행게임) ‘에버소울’은 최근 사전예약 100만명을 돌파해 내년 1월 31일에 글로벌 출시될 계획”이라고 설명했다.

이어 “12월부터는 유명 개발사 엑스엘게임즈가 준비중인 모바일 MMORPG(다중접속역할수행게임) ‘아키에이지 워’의 사전 예약 및 내년 1분기 출시가 기대된다”며 “이 외 ‘아레스:라이즈 오브 가디언즈’는 내년 2분기, ‘가디스오더’는 내년 3분기에 출시될 예정”이라고 덧붙였다.

또 “카카오게임즈 ‘오딘’의 대만 지역의 매출액 하향 안정화 및 ‘우마무스메’ 운영 이슈 관련 부분들은 시장에서 충분히 반영된 것으로 판단한다”며 “오딘 매출액 비중 감소에 따라 자회사 라이온하트스튜디오 상장에 따른 부정적인 시각은 미미해질 것”이라고 예상했다.

아울러 “위메이드의 가상화폐 상장폐지 및 컴투스 그룹의 가상화폐가 상장돼 있는 거래소 FTX의 서비스 중단 이슈로 국내 블록체인 게임 산업에 대한 우려가 확대됐다”며 “국내 대형 거래소에 카카오게임즈의 가상화폐 ‘보라’는 상장돼 있어 내년에 블록체인 사업을 원활하게 추진할 수 있는 유일한 국내 대형 게임사가 됐다”고 판단했다.

카카오게임즈는 PC, 모바일 게임 및 블록체인 게임 등 사업을 하고 있다.

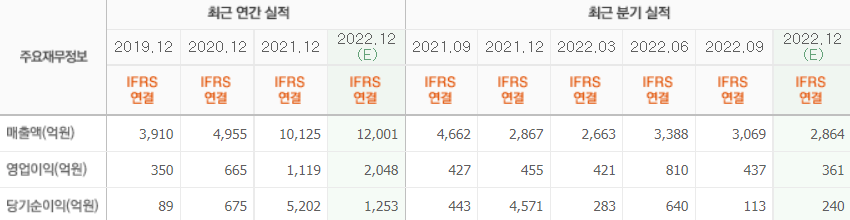

카카오게임즈의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>