Update2026.07.07 화

[버핏연구소=이상협 기자] 메리츠증권은 엔씨소프트(036570)에 대해 내년 성장이 구체화 됐다며 투자의견 ‘매수’와 목표주가 56만원을 유지했다. 엔씨소프트의 전일 종가는 43만500원이다.

이효진 메리츠증권 연구원은 “전일 엔씨소프트 주가는 8% 하락했다”며 “이에 대한 원인으로 4분기 실적 부진, 디아블로4와의 출시 일정 겹침에 대한 우려, 지분 출회 가능성 등이 언급됐다”고 설명했다.

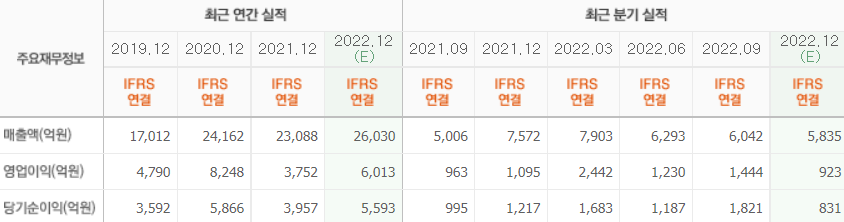

그는 “엔씨소프트의 4분기 예상 연결 영업이익은 컨센서스(시장 기대치) 923억원과 유사한 969억원으로 기존 눈높이와 큰 괴리는 없을 것”이라며 “한국에서 높은 인기를 구가해 온 ‘디아블로’의 신작 ‘디아블로4’ 가 지난 주말, 내년 6월 6일로 출시 일자를 확정한 점도 원인의 하나로 지목된다”고 덧붙였다.

이어 “’프로젝트 TL’의 실패를 가정하더라도 엔씨소프트의 주당 내재 가치는 55만원”이라며 “현재 가치보다 낮다는 점을 고려했을 때 ‘디아블로4’의 맞수가 될만큼 ‘TL’에 대한 투자자 기대가 컸다고 보기는 어려워 보인다”고 평가했다.

다만 “지분 출회 가능성은 존재한다”며 “넷마블은 엔씨소프트의 지분을 9월말 기준 8.8%를 보유 중인데, 디레버리징(부채축소) 계획을 밝힌 바 있기 때문”이라고 분석했다.

또 “지난 3개월 간 엔씨소프트의 주가는 약 13% 상승하며 글로벌 게임 평균 -8%를 크게 상회했다”며 “차익 실현 매물이 출회할 수 있는 시기”라고 판단했다.

반면 “최근 국내 게임 개발사에 대한 관심 환기가 신시장 진출에 있음을 환기할 시기”라며 “소니가 자체 IP(지적재산권)인 ‘호라이즌’을 엔씨소프트와 함께 라이브 서비스 게임으로 개발하고 있다”고 언급했다.

아울러 “소니가 MS(마이크로소프트)에 맞서 게임·엔터 분야에 전략적 투자로 20조원을 배치한 만큼 이들이 맞붙는 PC·콘솔로 글로벌 게임 시장의 피봇(방향전환)이 옮겨갈 것”이라고 전망했다.

엔씨소프트는 온라인, 모바일 게임 등 사업을 하고 있다.

엔씨소프트의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>