Update2026.07.07 화

[버핏 연구소=이승윤 기자] 신한투자증권은 3일 삼성에스디에스(018260)에 대해 경기 둔화 우려에도 클라우드 서비스가 확대되고 IT서비스 부문 매출 확대로 수익성이 개선될 것이라며, 투자의견 『매수』와 목표주가 18만원을 유지했다. 삼성에스디에스의 전일 종가는 12만500원이다.

신한투자증권의 오강호 애널리스트는 “금융권 및 제 조 분야 부문 서비스 수요 증가로 실적 성장이 기대되면서 경기 둔화 우려에도 클라우드 성장은 지속될 것”이라며 “지난해, 올해 클라우드 매출액은 각각 1조1291억원(YoY +29%), 1조5022억원(YoY +33%)”으로 전망했다.

또 “산업 패러다임 변화 속 비용 효율화 및 간편화는 공공 민간 필수 과제”라며 “클라우드 부문 높은 기술 경쟁력은 향후 시장 점유율 확대로 이어질 수밖에 없다”고 전했다.

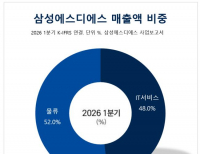

그는 ”글로벌 경기 둔화 우려로 P(운임)와 Q(물동량) 하락 영향 때문에 물류 부문 실적 성장은 쉽지 않지만 디지털 포워딩 기반의 회원사 확대는 지속될 것”이라며 “업황 개선 시 고객사 포트폴리오, 제품 확대로 성장 모멘텀은 충분하고 물류 업체 내 선도 주자 입지는 확실하며 올해 물류 매출액은 9조1024억원(YoY -17%)”으로 추정했다.

한편 “안정적 매출 성장이 가능한 점은 IT 서비스 사업자의 장점이고 지속 적인 소프트웨어 수요 및 기술 개발로 계단식 성장을 할 것”이라며 “그룹사 수주 확대 시 성장은 더욱 가세될 것이고 올해 IT서비스(SI, ITO, 클라우드 등) 매출액은 6조7616억원(YoY +12%)”으로 예상했다.

이어 “매출액 하향에도 물류 대비 상대적으로 수익성이 높은 IT 서비스 부문 실적 가세 때문에 수익성 개선(OPM 지난해 5.5%, 올해 5.8% 전망)을 기대해 볼만하다”며 “올해 매출액 15조8640억원(YoY -7%), 영업이익 9139억원(YoY -2%)”이라고 밝혔다.

끝으로 “기술 혁신을 선도하며 국내 주요 서비스 업체로의 도약이 기대되기 때문에 어려운 시장 환경 속 안정적인 실적 성장이 가능한 업체”라며 “올해 안정적 실적 흐름에 주목할 타이밍”이라고 판단했다.

삼성에스디에스는 전산시스템 구축 및 통합, 비지니스 컨설팅, 솔루션 컨설팅을 제공한다.

![삼성에스디에스. 최근 실적 [자료=네이버 증권]](/wordpress/wp-content/uploads/2015/11/20230102_232908.png)

삼성에스디에스. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>