Update2026.07.07 화

[버핏연구소=김인식 기자] 삼성증권은 19일 유한양행(000100)에 대해 올해 레이저티닙(Lazertinib)과 아미반타납(Amivantamab)의 병용 용법 등의 임상 결과 발표 예정으로 신약 가치 상승이 기대된다며 투자의견 ‘매수’와 목표주가 8만원을 유지했다. 이날 오전 9시 23분 유한양행의 주가는 5만2700원이다.

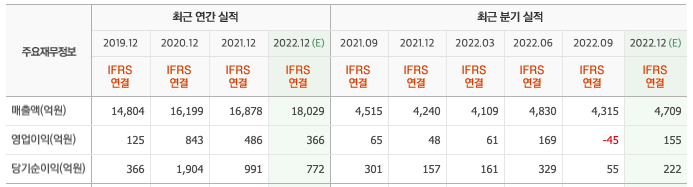

서근희 삼성증권 연구원은 “유한양행의 올해 연결 기준 매출액은 1조9509억원(YoY +8.0%), 영업이익은 748억원(YoY +142.5%)로 전망한다”며 “생활유통사업부 개편을 통한 적년 동기 대비 수익성 개선이 기대된다”고 전했다.

그는 “올해 1분기 LASER-301 임상 3상 결과 기반으로 비소세포폐암 1차 치료제 ‘렉라자’를 식약처에 허가 신청 예정이다”며 “올해 3분기 식약처 승인 이후 건강보험심사평가원에서의 급여 확보가 중요할 것”이라고 내다봤다.

또 “LASER-301 임상에서 레이저티닙이 타그리소와 유사한 항암 효과가 확인된 만큼 MARIPOSA(비소폐암 1차 치료제)의 임상 성공이 가능하다”라며 “JNJ(존슨앤존슨)이 최근 컨퍼런스에서 레이저티닙+아미반타납 병용 용법에 대해 50억 달러 이상의 매출을 기대한다고 언급했다”라고 밝혔다.

끝으로 “유한양행은 국내 제약바이오 기업 중 글로벌 시장 진출이 가장 가시적인 신약 후보를 보유하고 있다”며 “레이저티닙 외에도 항암제, 알러지 치료제 후보 물질에 대해 주목이 필요하다”고 밝혔다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 하고 있다.

유한양행 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>