Update2026.07.08 수

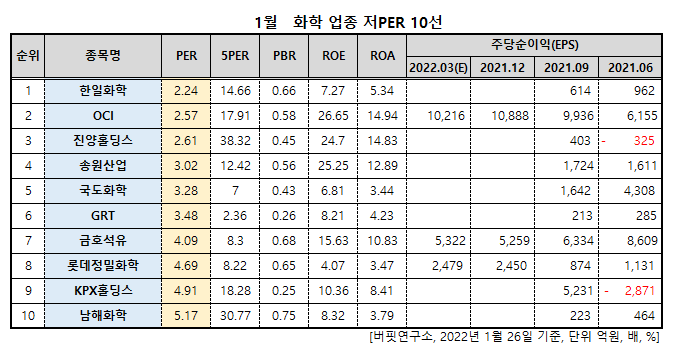

한일화학(대표 이선무. 007770)이 화학주 저PER 1위를 기록했다.

버핏연구소 조사결과 한일화학은 1월 화학업종에서 PER 2.24배로 가장 낮았고 이어 OCI(010060)(2.57), 진양홀딩스(100250)(2.61), 송원산업(004430)(3.02)이 뒤를 이었다.

1월 화학 업종 저PER 10선. [자료=버핏연구소]

한일화학은 아연화 및 재활용플라스틱, 도료 제조 사업 회사다. 지난해 9월 주가가 최고점을 찍었고 이후로는 감소하고 있다. 주가가 최고점을 찍은 이유는 아연 가격 상승에 따른 제품 가격 인상과 수요처 확대 때문으로 보인다.

한일화학 최근 1년 주가추이. [그래프=네이버 증권]

지난해 러시아와 우크라이나 전쟁 지속으로 유럽 등 지역에 전력난이 발생해 제련소들이 조업을 중단하거나 감산에 들어갔다. 이로 인해 아연 가격이 상승했다.

(왼쪽부터)푸틴 러시아 대통령, 질렌스키 우크라이나 대통령. [사진=네이버]

한국자원정보서비스에 따르면 2021년 6월 23일 영국금속거래소(LME)에 비축됐던 아연의 재고량은 25만8600톤, 가격은 톤당 2869달러를 기록했으나 지난해 22일 LME에 기록된 아연 재고량은 7만8600톤, 가격은 톤당 3699.3달러를 보였다.

일년동안 재고량은 70% 가까이 줄어들었지만 가격은 약 28% 뛰면서 한일화학 주가에 영향을 미친 것으로 보인다.

한일화학은 지난 2021년 매출액 1139억원, 영업이익 5억원, 당기순이익 227억원을 기록했다. 영업이익률 0.44%, 자기자본이익률(ROE) 22.18%이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>