Update2026.07.08 수

팜젠사이언스(대표 김혜연 박희덕. 004720)가 화학주 저PER 1위를 기록했다.

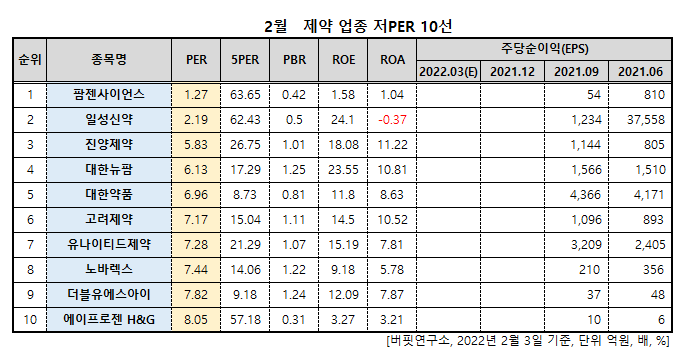

버핏연구소 조사결과 팜젠사이언스는 2월 제약업종에서 PER 1.27배로 가장 낮았고 이어 일성신약(003120)(2.19), 진양제약(007370)(5.83), 대한뉴팜(054670)(6.13)가 뒤를 이었다.

2월 제약 업종 저PER 10선. [자료 = 버핏연구소]

팜젠사이언스는 치료제 중심의 의약품을 제조 및 판매하는 기업으로 이번달 1일 관계사인 엑세스바이오의 첫 배당 결정으로 약 80억원 규모의 배당금을 수령하게 됐다.

엑세스바이오는 진단키트 전문기업으로 이사회를 개최하고 보통주 1주당 823원의 현금 결산배당을 결정했다. 배당주식수는 전체 발행주식에서 자기주식을 제외한 3396만3974주로 총 배당금 규모는 약 300억원이다.

엑세스바이오의 자가진단키트. [이미지=네이버]

팜젠사이언스가 엑세스바이오를 인수한 다음해에 코로나가 확산되면서 진단키트의 수요가 증가했다. 이로 인해 엑세스바이오의 매출이 코로나 이전 400억원 미만에서 2020년 1088억으로 약 2.5배 뛰었고 영업이익도 적자에서 2020년 692억원으로 흑자 전환했다. 지난해 3분기 엑세스바이오의 매출은 9394억원, 영업이익은 4284억원이다.

최근 엔데믹이 오면서 진단키트에 대한 수요가 감소할 것으로 우려된다. 이에 대해 엑세스바이오는 미국 국방부 산하 조달청과 550억원 규모의 자가진단키트 공급계약을 맺었다. 미국은 여전히 진단키트 수요가 높아 엑세스바이오는 다른 국내 기업들에 비해 실적 변동이 적을 것으로 보인다.

팜젠사이언스는 지난 2021년 매출액 1099억원, 영업이익 -50억원, 당기순이익 324억원을 기록했다. 영업이익률 14.59%, 자기자본이익률(ROE) 30.85%이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>