Update2026.01.14 수

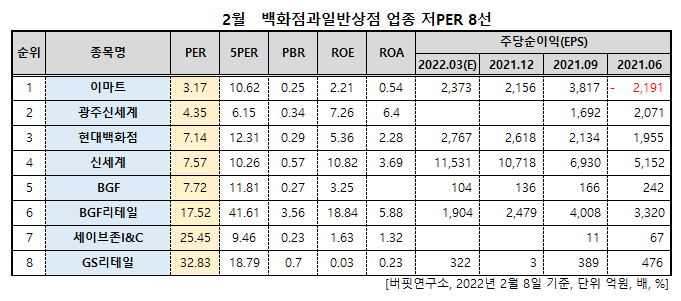

이마트(대표이사 강희석. 139480)가 백화점과일반상점 업종 저PER 1위를 기록했다.

버핏연구소 조사결과 이마트는 2월 백화점과일반상점업종에서 PER 3.17배로 가장 낮았고 이어 광주신세계(037710)(4.35), 현대백화점(069960)(7.14), 신세계(004170)(7.57)가 뒤를 이었다.

2월 백화점과일반상점 업종 저PER 8선. [자료 = 버핏연구소]

지난해부터 대형마트에 대한 규제가 완화되고 있다. 현재 대형마트는 월 2회 의무휴업(둘째, 넷째 일요일)과 자정 이후 영업 금지 규제를 적용받고 있지만 최근 일부 지자체에서 의무휴업일을 평일로 바꾸며 규제를 완화하고 있다.

이마트 성수점. [사진=이마트]

통상적으로 이마트의 평일 매출은 300억원, 주말 매출은 500억원으로 추산되고 의무휴업일 전후로는 100억원의 매출이 나눠진다. 현재 주말 2회의 의무휴업일이 평일로 바뀌면 월 매출은 320억원, 연간으로는 3840억원이 늘어나고 기존점 성장률은 3~4%p 가량 개선된다. GPM(26%)과 소폭의 변동비(PG수수료, 인건비, 전기요금 등)를 감안하면 영업이익은 900억원 개선될 것으로 보인다.

이마트는 지난 2021년 매출액 29조4018억원, 영업이익 1853억원, 당기순이익 9020억원을 기록했다. 영업이익률 0.63%, 자기자본이익률(ROE) 8.35%이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>