Update2026.01.14 수

[버핏연구소=김인식 기자] NH투자증권은 16일 대웅제약(069620)에 대해 최근 나보타 민사 1심 판결 결과에 따른 불확실성이 지속되고 있다며 투자의견 ‘매수’를 유지하고 목표주가를 23만원에서 17만5000원으로 하향했다. 대웅제약의 전일 종가는 12만1400원이다.

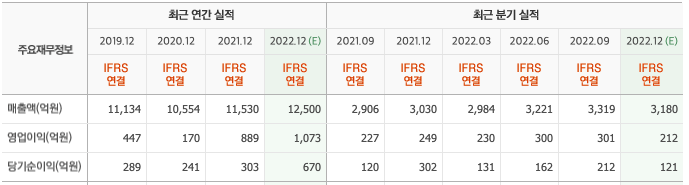

박병국 NH투자증권 연구원은 “지난해 4분기 별도 기준 매출액은 2938억원(YoY +7%), 영업이익은 153억원(YoY -38%)로 컨센서스(시장기대치)를 하회했다”며 “시장 우려 대비 매출액은 견조했으나 R&D(연구개발) 비용과 판촉비 등으로 인해 판관비율이 상승했다”고 분석했다.

그는 “대웅제약은 15일 나보타 민사 1심 판결문을 수령했으나 비공개를 했으며 이에 불확실성이 지속되는 상황이다”며 “그럼에도 에볼루스(미국 대웅제약 협력사) 향 지역에 대해서는 영업 상태를 기존대로 유지한다”고 전했다.

덧붙여 “비(非)에볼루스 지역에 대해서 중국 등 출시 예정 지역은 추정에서 제외하고 한국 등 기존 출시 지역은 강제 집행정지의 가능성으로 추정치를 유지할 것”이라며 “다만 불확실성 지속으로 나보타 사업영역에 적용하던 멀티플(기업 미래가치)을 하향했다”고 언급했다.

끝으로 “올해 연간 매출액은 1조2791억원(YoY +10%), 영업이익은 1243억원(YoY +17%)을 전망한다”며 “R&D 비용은 상반기까지는 지난해 4분기와 유사한 수준을 유지하나 하반기부터는 정상화 될 것”이라고 내다봤다.

대웅제약은 의약품을 제조, 판매한다.

대웅제약 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>