Update2026.01.14 수

[버핏연구소=이상원 기자] 하이투자증권은 23일 오리온(271560)에 대해 원가부담 지속, 소비경기 침체 등 음식료 업종의 대외변수 악조건 확대에도 불구 지역별로 영업실적 개선세를 시현하고 있는 흐름을 반영해 투자의견 ‘매수’와 목표주가 17만원을 유지했다. 오리온의 전일 종가는 12만3100원이다.

이경신 하이투자증권 연구원은 “지난 1월 매출액 2378억원(YoY -22.5%) 영업이익은 364억원(YoY -38.3%)을 기록했다”라며 “중국, 베트남의 명절시점에 따라 수요 대부분이 전월 선반영돼 발생한 역기저 효과로, 이와 관련된 단기 리스크 요인은 이미 주가에 반영돼 있다”라고 판단했다.

그는 “한국에서 1월 매출액은 812억원(YoY +6.7%) 영업이익은 129억원(YoY -5.1%)으로 나타났다”라며 “명절시점차 관련 역기제어도 MT(할인점), TT(전통소매점), 온라인채널 모두 출고 증가를 보였다”라고 설명했다.

이어 “중국에서 1월 매출액은 춘절관련 선출고분이 제외되면서 945억원(YoY -44.6%)을 기록했다”라며 “명절 이후 시장재고 이슈는 없으며, 춘절 이후 소비회복과 맞물려 출고 흐림이 견조하다”라고 평가했다.

이외 “베트남에서는 명절관련 이슈에도 불구 제한적인 하락폭을 시현했고 현지 고성장세가 여전히 유효하다”라며 “러시아에선 메인 카테고리인 파이 성장과 비스킷 라인업 확대에서 기인한 양호한 성장세를 보였다”라고 전했다.

끝으로 “명절효과 선반영분을 고려하더라도 중국 소비 개선세 및 한국, 베트남, 러시아의 지배력 확대에 따른 영업실적 성장세가 드러나고 있다”라며 “오리온의 주가 흐름은 1월에 대한 단기 역기저 우려보단 곧이어 시현할 추가 성장관련 관심을 반영할 것”이라고 예상했다.

오리온은 과자류, 음료 등 식품 사업을 진행한다.

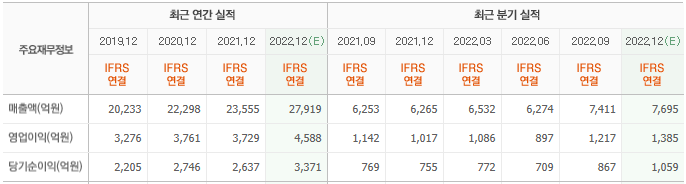

오리온의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>