Update2026.07.08 수

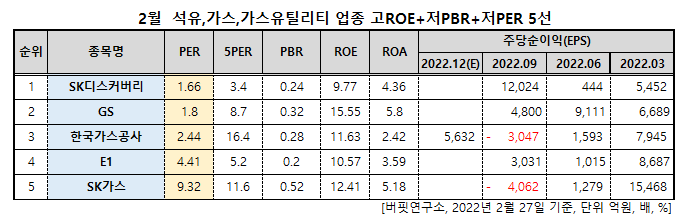

SK디스커버리(대표이사 최창원 안재현. 006120)가 석유,가스,가스유틸리티 업종 저PER 1위를 기록했다.

2월 석유,가스,가스유틸리티 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 SK디스커버리는 2월 석유,가스,가스유틸리티 업종에서 PER 1.66배로 가장 낮았고 이어 GS(078930)(1.8), 한국가스공사(036460)(2.44), E1(017940)(4.41)가 뒤를 이었다.

SK디스커버리가 회사채 수요 예측에서 모집물량 10배 이상의 매수주문을 받아내 지난해 자금경색에 시달렸던 회사채 시장이 개선될 것으로 보인다.

SK디스커버리 로고. [사진=SK디스커버리 홈페이지]

SK디스커버리 사업영역. [사진=SK디스커버리 홈페이지]

1.5년물로 200억원 모집에 2150억원, 2년물로 300억원 모집에 3550억원, 3년물로 300억원 모집에 3000억원을 받았다. 총 800억원 모집에 8700억원의 자금을 받아내면서 10배 넘는 매수 주문이 몰렸다.

개별 민간채권평가회사평균금리(민평금리) 기준 마이너스 30bp(베이시스포인트, 1bp=0.01%포인트)에서 30bp의 금리밴드를 제시해 1.5년물 -42bp, 2년물 -50bp, 3년물 -60bp에 모집물량을 채웠고 이번달 20일 회사채를 발행했다.

SK디스커버리는 지난 2021년 매출액 6조6143억원, 영업이익 744억원, 당기순이익 2723억원을 기록했다. 영업이익률 1.12%, 자기자본이익률(ROE) 9.77%이다. SK디스커버리는 SK그룹 내 소규모의 중간 지주회사로 SK케미칼, SK가스, SK플라즈마, SK D&D 등의 사업회사를 지배한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>