Update2026.07.06 월

[버핏연구소=김인식 기자] 현대차증권은 21일 와이지엔터테인먼트(122870)에 대해 PER 20배 수준의 저평가 상태이며 앞으로의 고성장이 부각된다며 투자의견 ‘매수’와 목표주가 7만원을 유지했다. 와이지엔터테인먼트의 전일 종가는 5만4700원이다.

김현용 현대차증권 연구원은 “와이지엔터테인먼트는 올해 상반기 블랙핑크 88만명, 트레져 27만명 등 시장 점유율 27%에 해당하는 116만명을 모객할 예정이다”라며 “120만명을 모객하는 에스엠과 공동 선두권을 형성할 것”이라고 전망했다

그는 “상반기 음반판매량 250만장으로 전년비 두배 넘게 급증할 것”이라며 “주요 음반으로는 3월말 블랙핑크 지수의 솔로음반, 트레져 컴백 및 베이비몬스터 데뷔 음반 등이 있을 것”이라고 예상했다.

아울러 “블랙핑크는 올해 음반판매량 380만장(YoY +32%), 공연모객수 100만명(YoY +113%)을 기록할 것”이라며 “아티스트별 매출 창출능력으로 케이팝(K-POP) 아티스트 5위에 해당하고 탑티어 보이그룹 매출 창출능력의 80%에 도달하는 상황이다”고 언급했다.

끝으로 “와이지엔터테인먼트의 상반기 음반판매량 성장률은 123%, 공연모객수는 114만명으로 경쟁사 및 시장을 압도할 것”이라며 “주가는 PER 21배로 하이브를 제외한 2사 평균 대비 25% 할인율을 적용받고 있는데 상반기 폭발적인 실적 성장률을 감안시 매수 기회다”라고 판단했다.

와이지엔터테인먼트는 국내 및 일본과 중국 등 전 세계에서 매출이 발생하는 글로벌 엔터테인먼트 기업으로 블랙핑크, 아이콘, 악동뮤지션, 트레저 등의 인기 아티스트를 보유하고 있다.

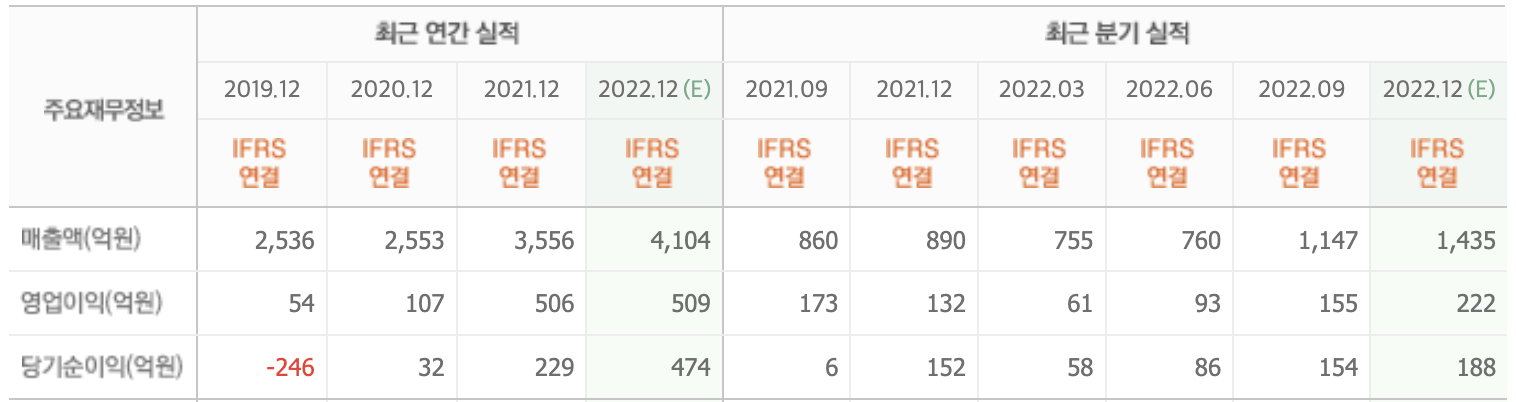

와이지엔터테인먼트. 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>