Update2026.07.08 수

나이스정보통신(대표이사 김용국. 036800)이 상업서비스와공급품 업종 저PER 1위를 기록했다.

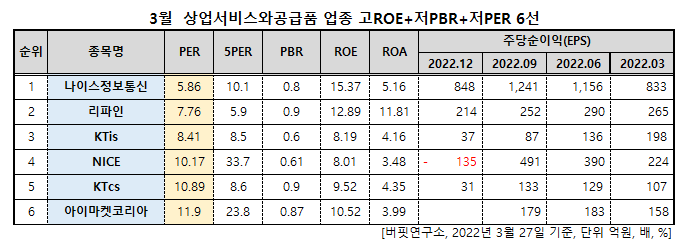

3월 상업서비스와공급품 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 나이스정보통신은 3월 상업서비스와공급품 업종에서 PER 5.86배로 가장 낮았고 이어 리파인(377450)(7.76), KTis(058860)(8.41), NICE(034310)(10.17)가 뒤를 이었다.

나이스정보통신 로고. [사진=유튜브]

나이스정보통신은 지난 2022년 매출액 8049억원, 영업이익 481억원, 당기순이익 402억원을 기록했다(이하 K-IFRS 연결). 전년비 각각 20.05%, 2.69%, 1.50% 증가했다. 주당 이익은 4090원으로 전년비 3.65% 감소했다.

나이스정보통신의 지난해 4분기 실적은 소비자 물가 상승이 카드 거래금액에 연동되면서 P(가격)의 효과는 긍정적이나 Q(수요)는 야외활동 감소와 기후 영향으로 거래건수가 기대치에 미치지 못했다.

이베스트투자증권 정홍식 연구원은 "국내 카드결제 시장이 지난해 4분기 이후 경기의 영향을 받아 다소 우려감이 있지만 소비자 물가 상승으로 인한 거래금액 연동 ASP는 긍정적으로 해석되고 있다"고 밝혔다.

이어 "올해도 과거와 비슷하게 Q↑ & P↓ 흐름을 보일 것"이라고 전했다. Q는 거래건수(금액) 성장이 유효하고 ASP는 수수료 인하 압박이 지속되고 있다. 다만 P는 건당 거래금액의 상승(물가 상승 요인)이 있어 가격하락은 과거대비 다소 낮을 것으로 내다 봤다.

나이스정보통신은 신용카드를 비롯한 지불결제수단의 거래승인 대행서비스 사업 및 이를 위한 단말기의 판매와 임대 사업을 영위한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>