Update2026.01.14 수

유성티엔에스(대표이사 이명호. 024800)가 도로와철도운송 업종 저PER 1위를 기록했다.

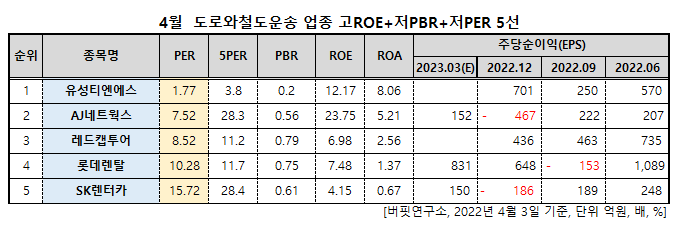

4월 도로와철도운송 업종 저PER 5선. [자료=버핏연구소]

버핏연구소 조사결과 유성티엔에스는 3월 도로와철도운송 업종에서 PER 1.77배로 가장 낮았고 이어 AJ네트웍스(095570)(7.52), 레드캡투어(038390)(8.52), 롯데렌탈(089860)(10.28)가 뒤를 이었다.

유성티엔에스 로고. [사진=유성티엔에스 홈페이지]

지난달 29일 유성티엔에스는 정기주주총회를 열었다. 이번 주총에서 제무제표 승인, 4가지 안건이 상정되고 모두 원안대로 의결됐다.

이명호 유성티엔에스 대표이사는 “올해 물류사업부문에서 유가상승 등 원가가 상승했지만 물류사업의 합리화로 이익률이 개선됐다”고 밝혔다.

이어 “올해는 안정적인 매출과 이익을 확보하기 위해 견고한 이익구조를 토대로하는 철근 제품을 확대하고 형강류 등 건설자재 유통품목을 다양화해 이익을 극대화할 수 있는 매출체계를 구축할 것”이라고 전했다.

유성티엔에스는 지난해 매출액 2768억원, 영업이익 27억원, 당기순이익 555억원을 기록했다(이하 K-IFRS 연결). 매출액은 전년비 1.32% 감소했고 영업이익, 당기순이익은 각각 50%, 27.29% 증가했다.

유성티엔에스는 철강제품, 화학제품 및 압축천연가스(CNG) 운송과 강관·C형강·강판의 생산, 에너지 사업을 영위한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>