Update2026.01.14 수

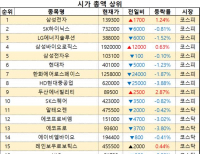

[버핏연구소=공현철 기자] 에코프로비엠(247540)이 1분기 매출액 2조106억원, 영업이익 1073억원을 기록했다고 11일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 각각 203.5%, 161.3% 증가했다. 최근 4년 매출액 연평균 성장률(CAGR)은 73.65%, 5년 평균 영업이익률은 7.16%다.

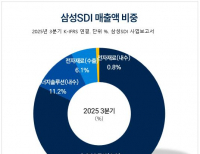

에코프로비엠의 매출액, 영업이익률 추이. [자료=에코프로비엠]

이안나 유안타증권 연구원은 에코프로비엠에 대해 "2차전지 주가 급등세로 밸류 부담이 지속되는 상황에서, 반도체 섹터의 하반기 실적 기대감 등으로 주도 섹터 체인지에 대한 고민이 발생했다"며 "특히 에코프로비엠의 주가 상승률이 YTD(연초부터 현재까지) 140%에 달하면서 주가 부담이 높아졌다"고 말했다.

이어 전기차(EV) 부문에서 최근 삼성SDI(대표이사 최윤호)의 GM 수주를 시작으로 볼보 등 추가 수주 모멘텀(상승률)이 기대된다며, 미국 내 수주의 경우 타이트한 수급으로 인해 장기 바인딩(구속력있는) 계약이 진행되고 있다고 전했다. 에코프로비엠도 10년 이상 장기 바인딩 계약에 대한 기대감이 있고, 미국 인플레이션감축법(IRA) 세부법안 발표시 북미 투자 계획이 구체화될 것으로 기대했다.

[관심 종목]

247540: 에코프로비엠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>