Update2026.01.14 수

[버핏연구소=이상원 기자] KB증권은 글로벌 헬스케어 기업 존슨앤존슨(JNJ US)의 점진적 실적 성장이 기대되며, 석면 관련 소송 합의가 무산될 경우 단기 주가 변동성이 예상된다고 전망했다. 존슨앤존슨은 1분기 매출액 247억달러(YoY +5.6%), 주당순이익(EPS) 2.68달러(YoY +0.4%)를 기록했으며, 시장 기대치(컨센서스)를 각각 4.9%, 5.1% 상회했다.

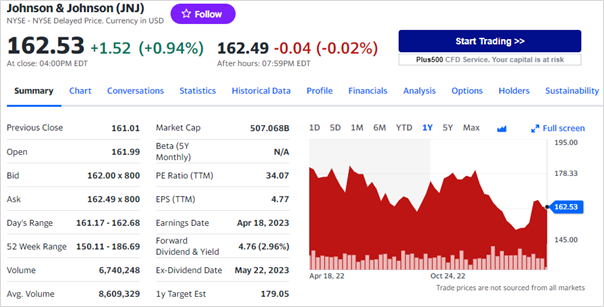

존슨앤존슨의 최근 1년 주가 추이. [이미지=야후파이낸스]

1분기 소비자 건강 부문은 제품 가격 인상으로 성장했으며, 타이레놀과 모트린 같은 OTC 제품은 독감 시즌으로 높은 수요 기록했고, 아비노와 뉴트로지나 등의 브랜드는 신제품 출시를 통해 실적 개선을 이뤘다. 이에 존슨앤존슨은 올해 연간 가이던스를 상향 조정했다. 바이오시밀러 등장 영향으로 스텔라라(제약제품)의 판매 감소가 예상되지만, 신약 판매와 기업인수 등으로 성장이 이어질 것으로 판단된다.

존슨앤존슨은 올해 1분기 29억달러 규모의 배당금을 지급했고, 약 25억달러 규모 자사주매입을 실행했다. 또 올해 배당금을 약 5.3% 인상할 것으로 발표했으며, 꾸준한 연구개발비를 통한 신제품 개발이 기대된다. 추가로 존슨앤존슨의 12개월 선행 주가수익비율(PER)은 15.1배로, 현재 시장 및 헬스케어 산업 평균보다 낮은 수준으로 나타났다. 존슨앤존슨의 리스크 요인으로는 신제품 출시 연기, 바이오시밀러, 소승 등이 있다.

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>