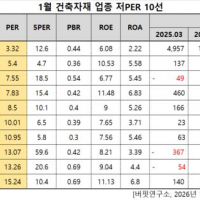

Update2026.01.14 수

윙입푸드(대표이사 왕현도. 900340)가 식품 업종 저PER 1위를 기록했다.

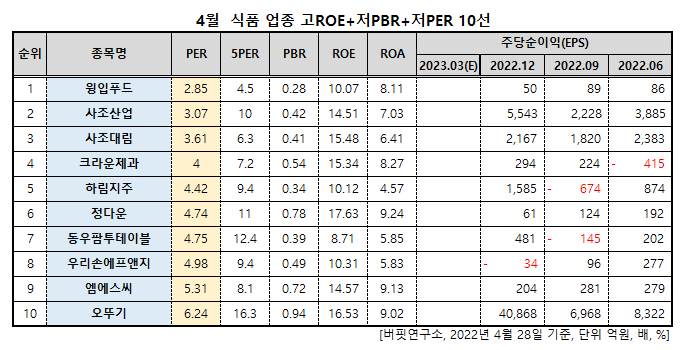

4월 식품 업종 저PER 9선. [자료=버핏연구소]

버핏연구소 조사결과 윙입푸드는 4월 식품 업종에서 PER 2.85배로 가장 낮았고 이어 사조산업(007160)(3.07), 사조대림(003960)(3.61), 크라운제과(264900)(4)가 뒤를 이었다.

윙입푸드 로고. [사진=윙입푸드 홈페이지]

윙입푸드 관계자가 올해 신공장 설립으로 매출과 영업이익이 각각 10% 이상 증가할 것으로 보인다고 밝혔다.

윙입푸드는 2020년 8월부터 약 160억원을 투자해 건조라인을 50~60개로 확대, 간편식품과 냉동식품 생산라인에 최신 장비를 도입했고 올해 1월부터 가동을 시작했다.

생산라인의 개선으로 신공장 생산능력은 전년 대비 2배 이상 오를 것으로 보인다. 이로 인해 매출과 영업이익이 증가할 것으로 분석된다.

윙입푸드 관계자는 올해 소비자 변화에 따라 밀키트 신제품 출시에 열중할 것이라고 덧붙이기도 했다.

윙입푸드는 지난해 매출액 1686억원, 영업이익 213억원, 당기순이익 163억원을 기록했다. 매출액은 9.91% 증가했고 영업이익과 당기순이익은 각각 3.18%, 14.21% 감소했다.

윙입푸드는 원중국식 살라미(전통 소시지), 간편식품(간편 소시지), 중국식 베이컨(납육), 기타식품을 생산한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>