Update2026.01.14 수

[버핏연구소=김인식 기자] NH투자증권은 18일 인텔리안테크(189300)에 대해 글로벌 VSAT(초소형 지구국) 시장의 안정적인 성장에 힘입어 시장 점유율 확대 및 매출액 성장이 지속 중이다며 투자의견과 목표주가는 제시하지 않았다. 이날 인텔리안테크의 전일 종가는 7만6300원이다.

심의섭 NH투자증권 연구원은 “VSAT 위성통신 안테나 글로벌 1위 기업으로 VSAT 사업에서의 안정적인 실적 성장과 더불어 MEO/LEO(중저궤도) 위성통신 안테나로 사업 영역을 확장했다”며 “글로벌 기업들의 공격적인 LEO(저궤도) 사업 진출이 진행돼 동사 수혜도 확대 중이다”고 전했다.

그는 “지난달 21일 약 1000억원 규모의 유상증자를 공시하고 R&D(연구개발), 원재료 매입, 채무상환을 주 사용 목적으로 기재했다”며 “연구개발에 집중하고자 하는 평판형 안테나는 LEO 시장 개화와 맞물리며 각광받고 시장 진입자들도 점차 늘어나고 있어 시장 선점을 위한 선제적 투자 전략이다”고 추정했다.

또 “동사가 신규로 개발해 내년부터 본격적인 매출액 발생이 기대되는 게이트웨이용 안테나 공급사 “Company A”는 아마존(Amazon)일 것”이라며 “매출액 규모 및 시점 추정이 어려워 구체적인 실적 추정에는 어려움이 있으나 중장기적 성장에 기여할 것”이라고 전망했다.

아울러 “유상증자 및 R&D 투자 확대로 단기적 성과는 기대에 미치지 못할 수 있다”며 “다만 성장 초입 단계인 전방 산업과 더불어 고객사 및 제품 개발 성과를 지속적으로 보여주고 있는 동사에 새로운 기대를 할 수 있는 시점이다”고 판단했다.

인텔리안테크는 해상, 육상용위성 데이터통신(VSAT, FBB), 위성방송통신(TVRO), 지상용(Gateway)안테나를 생산한다.

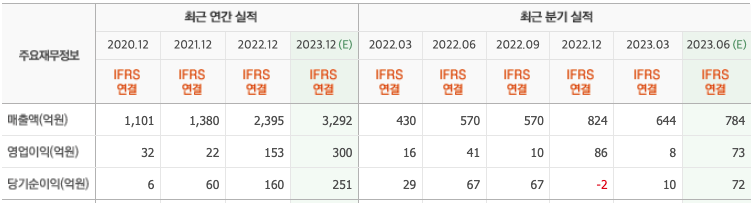

인텔리안테크. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>