Update2026.07.07 화

SBS(대표이사 박정훈. 034120)가 5월 방송과엔터테인먼트 업종 저PER 1위를 기록했다.

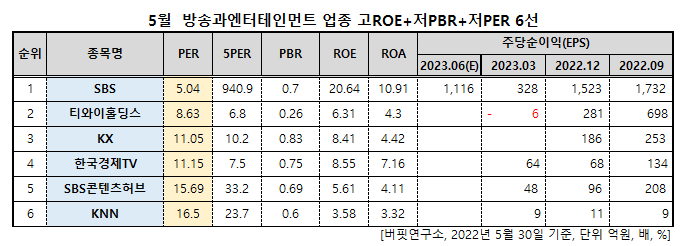

5월 방송과엔터테인먼트 업종 저PER 6선. [자료=버핏연구소]

버핏연구소 조사 결과 SBS는 5월 방송과엔터테인먼트 업종에서 PER 5.04배로 가장 낮았다. 이어 티와이홀딩스(363280)(8.63), KX(122450)(11.05), 한국경제TV(039340)(11.15)가 뒤를 이었다.

SBS 로고. [사진=SBS 홈페이지]

SBS의 올해 1분기 매출액과 영업손실은 각각 2175억원, 18억원을 기록했다. 영업이익은 적자전환했다. 지난해 4분기 월드컵 영향 및 경기 침체 영향으로 광고 수익이 크게 하락한 탓이다.

다만 법쩐, 모범택시2, 트롤리 등 자체 제작 콘텐츠 증가에 기인한 해외 판권 유통 부분의 실적 개선세가 두드러졌다. 광고 대행 수수료 감소로 인해 판관비는 하락했으나 자체 제작 콘텐츠의 제작비 상승 부담으로 영업이익 적자 전환은 불가피했다.

SBS의 드라마 제작사 스튜디오S는 지난해 12편이었던 자체 제작 작품을 올해 2~3편 추가로 늘릴 계획이다. 하반기에 <악귀>, <소방서 옆 경찰서 시즌 2>, <7인의 탈출 시즌1>, <마이데몬> 등이 방영될 예정이다. 제작비 증가로 단기 실적 부담이 있으나 스튜디오S의 제작 레퍼런스 확보, 허브의 유통 확대 측면에서는 긍정적이다.

SBS는 지난해 매출액 1조1738억원, 영업이익 1856억원, 당기순이익 1566억원을 기록했다. 각 11.9%, 7.72%, 8.15% 증가했다.

SBS는 방송사업 및 문화서비스업, 광고사업 등을 영위한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>