Update2024.10.21 월

[버핏연구소=이상원 기자] SK증권은 2일 한화(000880)에 대해 지난해 진행한 지배구조 개편과 한화오션 인수에 따른 그룹 시너지 등으로 인한 리레이팅 기대를 반영해 투자의견 ‘매수’와 목표주가 3만6000원을 유지했다. 한화의 전일 종가는 3만250원이다.

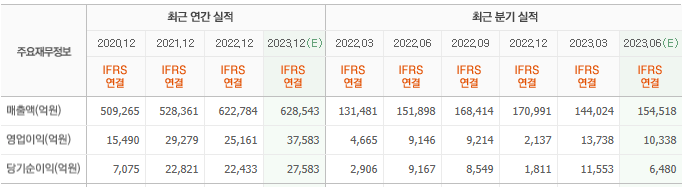

최관순 SK증권 연구원은 “올해 1분기 매출액은 14조4000억원(YoY +9.5%) 영업이익은 1조4000억원(YoY +194.5%)을 기록했다”라며 “한화생명과 한화솔루션 등 주요 자회사들의 실적 개선 영향이었다”라고 설명했다.

그는 “한화 상장 자회사의 지분 가치는 연초 대비 3153억원 증가한 반면 한화의 시가 총액은 3448억원 증가했다”라며 “건설 합병, 방산 부문 매각, 한화오션 인수 등 그룹 지배구조 개편에 대한 기대감이 선반영된 결과다”라고 판단했다.

이어 “현재 한화의 주가는 순자산가치 대비 25.3% 할인돼 거래되고 있어 밸류에이션 매력이 높지 않다”라며 “다만 자체 사업의 가치를 고려할 경우 순자산가치 대비 할인율은 51.1%로 타 지주사 대비 밸류에이션 부담이 크지 않다”라고 평가했다.

끝으로 “한화는 지난해 실시한 지배구조 개편에 따른 효율화와 한화오션 인수에 따른 그룹 시너지 등이 기대된다”라며 “이에 주가 리레이팅이 가능할 전망이다”라고 전했다.

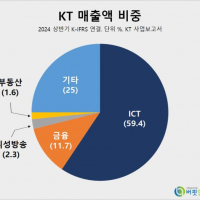

한화는 한화그룹의 지주회사로 한화생명·한화솔루션·한화에어로스페이스 등 지분을 보유하고 있다.

한화의 최근 실적. [이미지=네이버증권]

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>