Update2026.07.07 화

[버핏연구소=박지수 기자] NH투자증권은 28일 LS ELECTRIC(010120)에 대해 북미 투자 확대로 전력인프라 부문 실적이 안정된 수준을 유지할 것이라며 투자의견 ‘매수’를 유지했고 목표주가는 9만원으로 상향했다. LS ELECTIC의 전일 종가는 7만4900원이다.

이민재 NH투자증권 연구원은 “2Q 매출액 1조23억원(YoY +14%), 영업이익 824억원(YoY +37%)으로 예상한다.” 며 “목표주가를 올리는 이유는 영업 부문 가치에 적용하는 12개월 이동합계 EBITDA(법인세 차감 전 이익)를 27% 상향했기 때문” 이라고 밝혔다

그는 “2Q 호실적은 1Q에 이은 전력인프라 부문 매출 확대와 전력기기 부문 및 자동화 부문 수익성 개선에 기인할 것” 이며 “북미 투자 확대로 전력인프라 실적 유지 및 나머지 부분 역시 안정적인 이익률로 2Q 실적은 컨센서스를 상회할 것” 이라고 전망했다.

끝으로 “중장기 국내 기업들의 북미향 신규 투자가 축소 및 글로벌 경기 둔화 시 수요 감소로 불확실성이 커질 수 있다” 며 목표주가에 적용하는 할인율을 30%로 확대 한 이유를 설명했다.

LS ELECTRIC은 전력정보 관리 및 제어를 통해 발전설비 운용에너지사용 효율화 및 급전 안정화를 구현하는 전략IT사업을 한다.

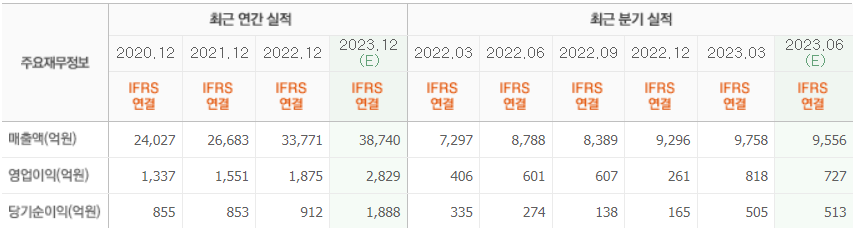

LS ELECTRIC의 최근실적. [자료=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>