Update2024.12.23 월

[김진구 연구원]

현대로템이 지난 십수년간 작전을 수행해온 전차들을 완전히 정비하는 사업을 따냈다.

현대로템은 방위사업청과 K1·K1A1 전차에 대한 창정비(노후화된 전차를 분해한 뒤 내부 장비를 교체해 새 전차 수준으로 만드는 작업) 계약을 체결했다고 29일 밝혔다. 이번 사업의 전체 규모는 1,585억원(K1 950억원, K1A1 635억원)이다.

현대로템은 지난 1995년부터 연간 약 1,000억 원 규모에 이르는 전차 800여 대의 창정비를 하고 있다.

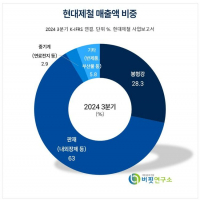

29일 현대로템은 방위사업청과 949억 6,200만원의 전차·전투용·무한궤도식 외주정비 계약을 체결했다고 공시했다. 이 금액은 지난해 연결 기준 매출의 2.9%에 해당하며 계약 기간은 오는 11월30일부터 내년 6월30일까지다.

현대로템은 1976년 전차 생산 전문 방산업체로 지정된 뒤 30여년간 첫 국산 전차인 K1 1,000여대를 비롯해 성능개량 모델인 K1A1 480여대, 최신형 전차 K2까지 육군의 주력 전차를 생산해 공급했다.

현대로템은 앞서 납품한 전차들이 완전히 폐기될 때까지 창정비를 포함한 정비수요가 꾸준히 있을 것으로 예상된다고 밝혔다.

현대로템 관계자는 『작전수행 중인 전차들이 최종 폐기될 때까지 꾸준히 창정비 수요가 있을 전망』이라며 『우리 군에서 사용하는 노후 전차의 정비와 성능개량을 통해 방위력 증강에 도움이 될 수 있도록 최선을 다할 것』이라고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>