Update2026.01.15 목

[버핏연구소=박지수 기자] 삼성물산(028260)이 올해 국토교통부 선정 시공능력평가 1위를 차지해 10년 연속 1위를 달성했다.

시공능력평가란 발주자가 적정한 건설업체를 선정할 수 있도록 건설공사실적과 경영상태, 기술능력, 신인도를 종합 평가해 매년 공시(7월 말)하고 8월 1일부터 적용되는 제도다. 건설사 순위를 매기는 기준의 하나로 사용되고 있다. 발주자는 평가액을 기준으로 입찰제한을 할 수 있고, 조달청의 유자격자명부제, 도급하한제 등의 근거로 활용되고 있다.

삼성물산이 서울 동대문구 이문1구역에 짓는 래미안 라그란데 조감도. [이미지=삼성물산]

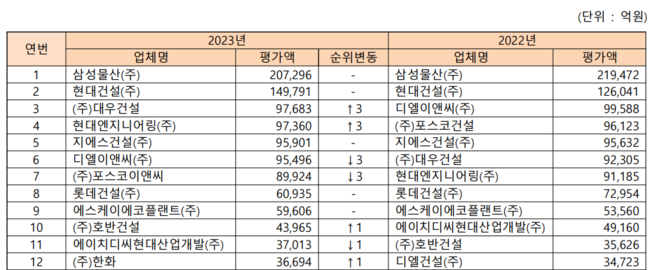

국토교통부(이하 국토부)가 지난달 31일 발표한 ‘2022 시공능력평가’에 따르면 삼성물산은 시공능력평가액(시평액) 20조7296억원으로 10년째 1위를 유지했다.2위 현대건설(14조9791억원),3위는 대우건설(9조 7683억원)로 지난해 6위에서 3계단 상승했다.

2023 건설사 시공능력평가 상위 12개사 현황(토목건축). [사진=국토교통부]

3위 대우건설(9조 7683억원)은 약 10년만에 시공능력평가 3위에 재진입했다. 공사실적평가(3위), 기술능력평가액(2위), 신인도평가액(1위)를 달성했다. 공사실적평가액의 경우 리비아 패스트트랙 발전 공사(1조 5000억원)을 포함해 상반기 해외수주 2조를 달성한데 이어 지역주택조합사업에도 적극 수주에 나서 기록한 수치로 보인다.

4위는 현대엔지니어링(9조 7360억원)으로 3계단 상승했고, 5위는 전년과 동일하게 지에스건설이 차지했다. 6위 디엘이앤씨(9조5496억원), 7위(8조9924억원)으로 각각 3계단 하락한 순위를 기록했다.

국내 5대 비상장 건설사에서는 롯데건설(6조935억원)이 8위를 기록했다. SK에코플랜트(5조9606억원)은 9위로 지난해와 동일한 순위로 나타났다.

2023 종합건설사 업종별 공사 실적. [사진=국토교통부]

올해 시공능력평가를 신청한 건설업체는 총 77,675개사로전체건설업체 89,877개사의 86.4%이다.

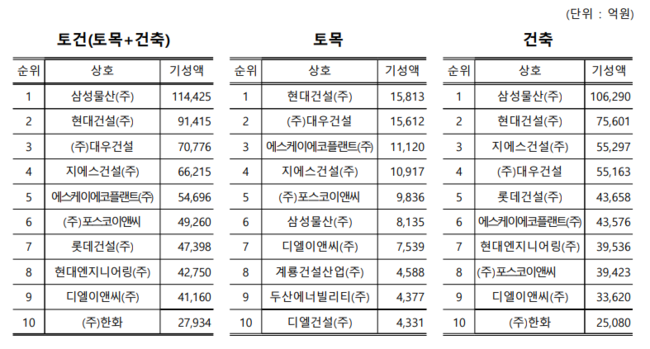

종합건설업의 업종별 공사실적을 보면 토건 분야는 삼성물산(11조4425억원), 현대건설(9조1415억원), 대우건설(7조776억원) 순이다. 토목 분야는 현대건설(1조5813억원), 대우건설(1조5612억원), SK에코플랜트(1조1120억원) 순이고, 건축 분야는 삼성물산(10조6290억원), 현대건설(7조5601억원), 지에스건설(5조5297억원) 순이다.

주요공종별로 아파트는 대우건설(4조7684억원), 지에스건설(4조6229억원), 현대건설(4조6173억원) 순이고, 업무시설은 현대건설(1조1645억원), 현대엔지니어링(1조3억원), 태영건설(3728억원) 순이다.

[관심 종목]

028260: 삼성물산, 000720: 현대건설, 047040: 대우건설

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>