Update2024.11.18 월

[버핏연구소=구본영 기자] 삼성증권은 8일 콘텐트리중앙(036420)에 대해 3분기 반영이 예상됐던 아마존 프라임향 작품이 2분기에 인식됐다며 투자의견 ‘매수’를 유지했고 목표주가 2만3000원에서 2만5000원으로 상향했다. 콘텐트리중앙의 전일 종가는 1만8150원이다.

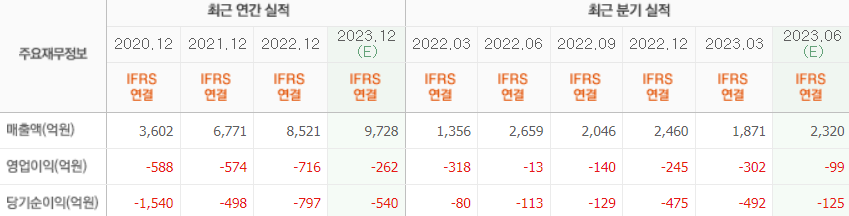

최민하 삼성증권 연구원은 “2분기 연결 매출액은 2794억원(YoY +5.1%), 영업이익 78억원(YoY 흑자전환)으로 흑자를 시현하며 시장 눈높이를 크게 웃돌았다”며 “콘텐츠 사업의 이익이 흑자를 시현하며 개선됐는데 납품 시점상 관련 수익과 이익 인식이 3분기가 아닌 2분기에 인식되며 이익에 기여한 것”이라고 평가했다.

이어 “메가박스 이익도 당사 추정치보다 높았는데 매점 매출 및 광고 부문 매출이 전년 동기 대비 각각 36.6%, 54.7% 증가했기 때문”이라며 “프리미엄 상영관 영화가 비교적 덜 흥행했고 다양한 프로모션을 진행한 영향으로 평균티켓가격(ATP)은 9963원으로 2% 하락했지만 평균매점매출(CPP)은 3535원으로 15.3% 상승했다”고 설명했다.

그는 “콘텐트리중앙이 지난 1분기 실적 발표를 통해 안정적인 수익 확보를 위해 콘텐츠 유통 부문에서 편성 전략을 재편한다고 밝힌 바 있다”며 “이번 분기 실적을 통해 유통 단계부터 OTT 플랫폼을 타깃한 ‘선판매 후편성’ 전략의 효과가 가시화된 점이 확인됐다”고 분석했다.

또 “제작 관점에서는 SLL과 보유 레이블과, 레이블 간의 공동 제작 확대를 통해 수익 내재화에 속도를 내기 시작했다”며 “미국 제작사가 3분기에 작품이 부재해 적자 전환이 예상되나 캡티브 채널 방영작의 글로벌 OTT 동시 방영에 따른 수익 확대와 ‘D.P. 시즌2’ 등의 방영에 따른 연결 레이블들의 이익 개선으로 전년 동기 대비 콘텐츠 사업의 적자 규모는 축소될 것”이라고 전망했다.

콘텐트리중앙은 계열사관리 등 지주업과 영화 및 방송 콘텐트투자 사업을 하고 있다.

콘텐트리중앙의 최근 실적. [이미지=네이버 증권]

qhsdud1324@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>