Update2026.01.15 목

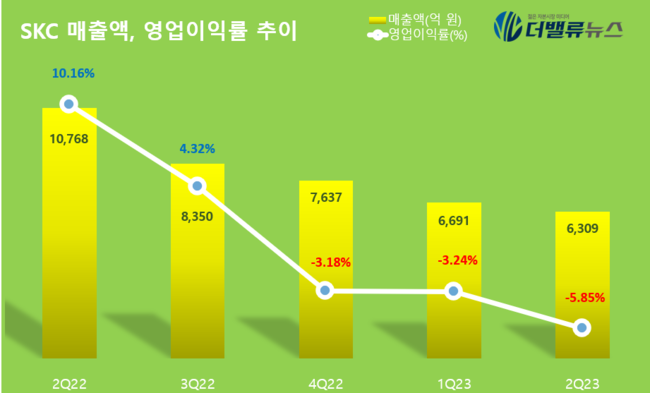

[버핏연구소=양희정 기자] SKC(011790)이 올해 2분기 매출액 6309억원, 영업손실 369억원을 기록했다고 9일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 매출액은 16.3% 감소하고 영업손익은 적자전환했다. SKC 측은 "대내외 경영 여건 악화로 인해 수익이 감소했다"고 설명했다.

SKC 매출액, 영업이익률 추이. [자료=SKC]

사업별 실적을 보면 동박 사업은 매출액 1796억원, 영업이익 4억원을 기록했다. 전년 동기 대비 각각 10%, 98.6% 떨어졌다. 유럽 시장 계절적 비수기 진입, 신차 출시 지연에 따라 수요가 부진해 판매량이 줄어든 상황에서 전력비 추가 인상 등이 원가 증가에 영향을 줬다.

반도체 부문은 매출액 820억원, 영업이익 53억원으로 전년 동기 대비 각각 39.5%, 15.9% 줄었다. 신규 고객향 화학기계적연마(CMP) 패드 공급이 개시되고 블랭크마스크에 대한 중국·대만 평가 고객이 확대됐으나 주요 고객사 감산에 따라 가동률이 하락했다.

화학 부문은 매출액 3617억원, 영업손실 96억원을 기록했다. 프로필렌글리콜(PG)의 글로벌 수요 회복이 지연된 반면 공급경쟁이 심화되며 판매가 줄었고, 스티렌모노머(SM)의 중국 내 공급 증가로 약세가 지속됐다.

[관심 종목]

011790: SKC

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>