Update2026.07.06 월

[버핏연구소=양희정 기자] 삼성증권은 10일 더블유게임즈(192080)에 대해 신규 사업 모멘텀 가시화까지는 시간이 걸릴 전망이나, 낮은 밸류에이션에 안정적 이익 창출 역량을 감안하면 주가 상승 여력은 높다고 예상된다며 투자의견 매수를 유지하고 목표주가를 6만2000원에서 6만3000원으로 상향했다. 더블유게임즈의 전일 종가는 4만2950원이다.

오동환 삼성증권 연구원은 "2분기 연결 거래액은 4분기부터 감소 추세가 지속됐으나, 매출액은 달러 강세에 힘입어 전분기 수준이 유지된다”며 “마케팅 효율화 작업으로 광고선전비가 감소됨에 따라 영업이익은 증가하여 컨센서스를 상회한다”고 판단했다.

그는 “기존 소셜카지노 매출은 시장 성장 둔화와 경쟁 심화로 성장이 정체된 상황”이지만 “인건비, 마케팅비 등 비용 효율화 작업이 진행되고 있어 기존 사업의 영업이익률은 상승 추세”라고 말했다.

이어 “내년에도 소셜 카지노 매출 고성장은 기대하기 어려우나, 안정적인 캐시카우로써의 역할을 해 줄 것”이라 기대했다.

아울러 “더블유게임즈는 펀타스틱 슬롯 출시로 소셜카지노의 연령대가 확대되고, 슈퍼네이션 인수 완료로 아이게이밍 시장에 진출하며 빙고캐시아웃 등 스킬 게임 정식 출시를 내세우고 있다고 전했다.

따라서 “신규 사업들의 이익 기여까지는 시간이 걸릴 전망이나, 사업이 안정화되는 내년부터는 추가 성장 모멘텀으로 작용할 것”이라고 내다봤다.

더블유게임즈는 소셜 카지노게임을 개발 및 서비스한다.

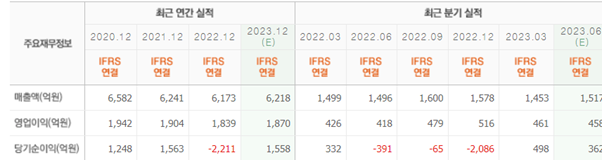

더블유게임즈의 최근 실적. [이미지=네이버 증권]

hjung0723@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>