Update2024.11.18 월

[버핏연구소=양희정 기자] 하나증권은 11일 스튜디오드래곤(253450)에 대해 편성 축소에도 불구하고 평균판매가격 상승과 인센티브 축소에 따른 판관비 감소로 이익은 예상보다 좋았다며 투자의견 ‘매수’와 목표주가 7만원을 유지했다. 스튜디오드래곤의 전일 종가는 5만3700원이다.

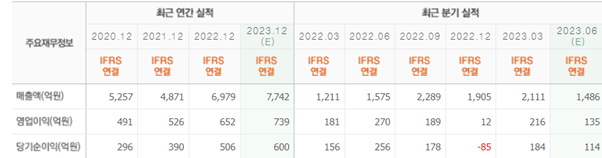

이기훈 하나증권 연구원은 “올해 2분기 매출액은 1635억원(YoY +4%), 영업이익 163억원(YoY -40%)으로 컨센서스를 상회했다”고 전했다.

그는 “올해 TV와 OTT의 편성 축소에 따른 드라마 제작사의 실적 및 밸류에이션 하락 흐름이 이어지고 있는데, 스튜디오드래곤과 콘텐트리중앙 모두 편성이 축소되면서 오히려 예전에 알던 콘텐츠 경쟁력이 회복하고 있는 것처럼 보이며, 편성 축소 대비로는 실적이 선방했다”고 설명했다

또 “역설적으로 경쟁력이 떨어지는 혹은 적자나는 드라마 편성이 꽤 많았던 것으로 추정된다”며 “밸류에이션도 충분히 하향된 만큼 CJ ENM의 상황이나 드라마 업황 자체가 어려운 건 사실이지만 추가적인 하락 가능성도 커 보이진 않는다”고 내다봤다.

아울러 “우려대로 방송사와 OTT의 동반 편성 축소 혹은 유지 흐름으로 성장 잠재력이 축소되고 있으며, 스튜디오드래곤은 전년 대비 100회차 내외의 편성 축소가 예상된다”고 말했다

이로 인해 “주가도 실적과 밸류에이션이 연초 대비 동반 축소되면서 부진하다만, 중장기적으로는 좋은 기회로 삼을 필요가 있다”며 “1년에 30편 가까이 드라마를 만들면 재미없거나 수익성이 낮은 작품을 편성할 수밖에 없고, 예능 등으로 대체 편성된 수목드라마 슬랏의 경우 평균 시청률 2~3% 수준까지 하락했다”고 언급했다.

그러나 “당장 2분기에서 확인했듯 작품 수가 줄어든 만큼 오히려 과거의 콘텐츠 경쟁력을 회복하고 있는 것처럼 보인다”고 “실적과 콘텐츠 경쟁력을 동시에 유지할 수 있는 적절한 편성 수준을 찾는 것도 고민해 볼 필요가 있다”고 주장했다.

스튜디오드래곤은 콘텐츠 기획 및 제작 업체다.

스튜디오드래곤의 최근 실적. [이미지=네이버 증권]

hjung0723@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>