Update2024.11.18 월

[버핏연구소=박지수 기자] KB증권은 알파벳 A(Googl)를 AI(인공지능)를 통한 구글 생태계 업그레이드와 여행광고 수요 증가 및 클라우드 성장이 기대된다고 밝혔다. 또 이익 성장 반영한 주가도 산업 대비 저평가돼 자사주매입을 늘려 시장 평균보다 높은 ROE(자기자본이익률)를 보유중이다.

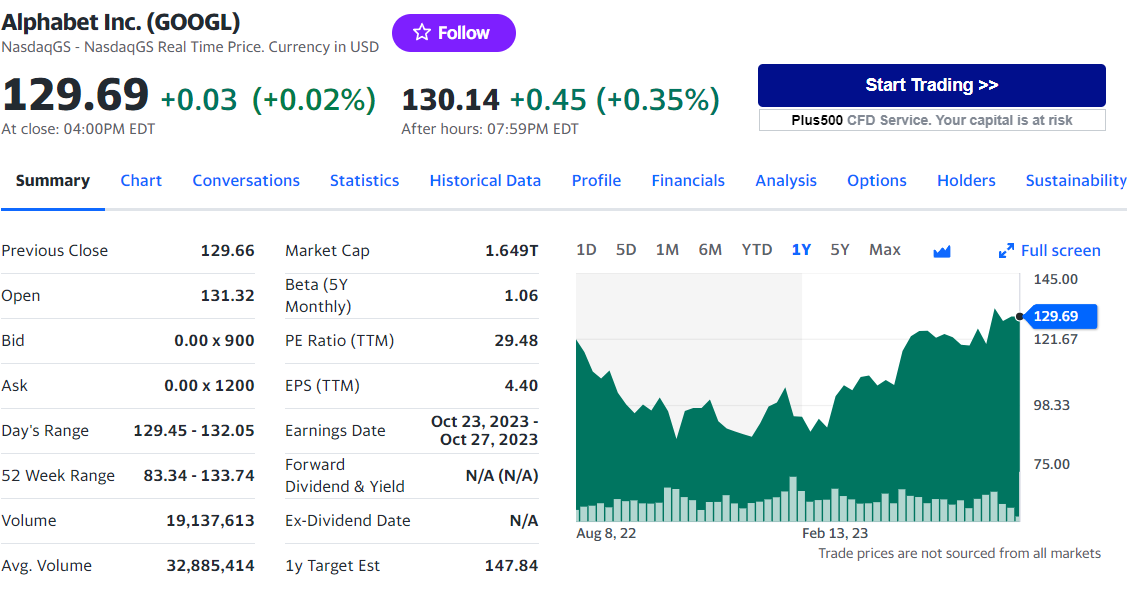

알파벳 주가 추이. [사진=야후파이낸스]

김세환 KB증권 연구원은 "알파벳의 2분기 매출액은 746억달러(YoY +7.1%), 영업이익 218억 3000달러(YoY +12.2%)로 시장 기대치를 각각 7.1%, 8.6% 상회했다"며 "검색 및 유튜브 광고를 포함하고 있는 서비스 매출은 662억 8000달러(YoY+5.5%)로 전체 매출의 88.8% 비중을 차지했다"고 밝혔다.

이어 "최근 AI 솔루션 성장에 따른 클라우드 성장 재개 및 유튜브의 광고 수익 회복세가 이어지고 있다"며 "장기 이익 성장성(EPS CARG)과 12MF PE(12개월 선행 주가수익비율)를 반영한 주가도 시장과 산업 대비 정평가돼 비중을 일부 확대해 운용해야 할 것"이라고 분석했다.

parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>