Update2026.07.07 화

[버핏연구소=이다윤 명예 기자] IBK투자증권은 23일 롯데웰푸드(280360)에 대해 하반기 사업은 판가 인상 효과가 더해져 외형 및 수익성이 모두 개선될 전망이라며 투자의견 ‘매수’와 목표주가 13만원을 유지했다. 롯데웰푸드의 전일 종가는 11만500원이다.

김태현 IBK투자증권 연구원은 “3분기 연결 매출액과 영업이익이 각각 1조1211억원(+1.6% yoy), 706억원(+23.4% yoy)으로 추정되고 건과와 빙과 부문의 실적 견인 흐름이 이어질 전망”이라고 밝혔다.

이에 대해 “건과 매출액은 4654억원(+6.5% yoy), 영업이익은 410억원(+19.9% yoy)으로 전망되고 국내 자일리톨과 빼빼로 등 메가 브랜드 판매 호조세가 지속되는 가운데, 인도와 카자흐스탄의 판가 인상 효과가 더해져 외형 및 수익성이 모두 개선될 전망이다”고 전했다.

그는 “빙과 매출액과 영업이익은 각각 2505억원(+2.4% yoy), 303억원(+30.2% yoy)으로 전망되고 판매지역 확대 효과로 인도 빙과 매출이 약 5% 증가할 것으로 예상되나 합병 이후 국내 저수익 빙과 제품 디마케팅을 지속하고 있어 전체 매출 증가폭은 크지 않을 전망이지만 SKU 축소에 따른 생산효율 증대 및 원가 절감으로 마진율은 크게 개선될 것으로 기대된다”고 설명했다.

아울러 “육가공 부문은 돈육 투입 가격 상승 부담이 있지만, 판촉비를 절감함에 따라 영업 적자폭이 축소될 전망이고 최근 원가 경쟁력을 강화하기 위해 김천·청주 공장 통합 작업을 진행중인 것으로 파악되며, 내년 하반기부터 유의미한 수익성 개선이 가능할 전망이다”라며 “다만, 유지식품 부문은 이번 분기까지 높은 투입 원가 반영 및 낮은 판가 영향으로 부진할 것”이라고 전망했다.

끝으로 “4분기는 유지 식품 부문의 실적 회복세가 본격화될 것으로 예상되어 전사 영업이익 증가율이 전년 대비 100%를 상회할 것”으로 내다봤다.

롯데웰푸드는 식품제조판매 업체로 주요 제품은 빼빼로, 꼬깔콘 등이 있다. 34개의 종속회사를 두고 있다.

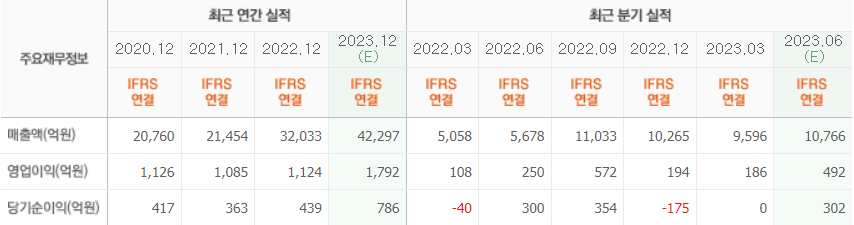

롯데웰푸드의 최근 실적. [이미지=네이버 증권]

dayun58@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>