Update2024.11.18 월

[버핏 연구소=박지수 기자] 한화투자증권은 25일 한화에어로스페이스(012540)에 대해 2분기는 시장 기대를 충족하지 못했으나 오는 4분기 폴란드향 매출 집중으로 실적 개선에 돌입할 것이라며 투자의견 ‘매수’와 목표주가 18만원을 유지했다. 한화에어로스페이스의 전일 종가는 11만2300원이다.

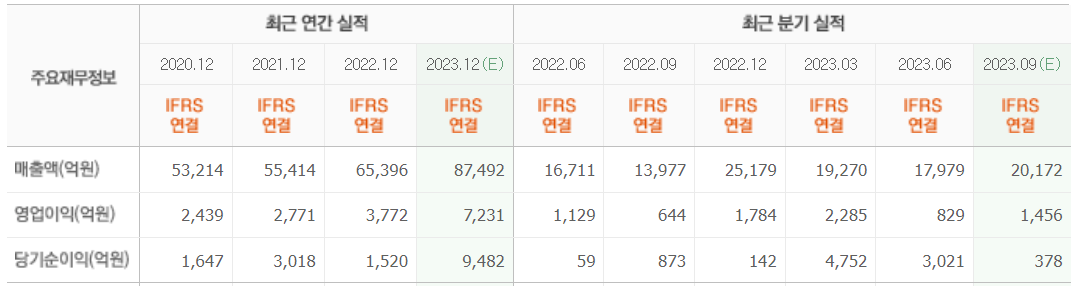

한화투자증권 이봉진 연구원은 “2분기 매출액 1조7981억원(YoY +23.4%), 영업이익 831억원(YoY -4.7%)을 기록했다”며 “시장에서 탄약 매출 가세로 수익성의 개선을 기대했지만 탄약 마진이 생각만큼 높지 않았다”고 언급했다

그는 “폴란드향 K-9자주포의 인도와 천무의 매출인식이 4분기 재개될 것”이라며 “4분기 영업이익은 2623억원으로 예상하고, 천무의 폴란드향 부품의 수익성은 실적에 따라 상향될 여지가 존재한다”고 전했다.

이어 “국내 방산 업체 가운데 강한 수주 모멘텀 보유한 상황에서 우선협상대상자로 선정된 호주 레드백과 계약은 연내 마무리될 예정이다”며 “루마니아향 자주포도 루마니아 국방예산 승인 등을 거쳐 연내 계약이 이뤄질 수 있고, 폴란드 2차 계약 및 인도 비호복합도 다시 언급되고 있다”고 분석했다.

끝으로 ”한화비전은 2분기 매출이 전년동기대비 11%성장, 영업이익률 16.1% 기록으로 자회사의 성장도 긍정적인 모습이다”며 “북미 시장이 호조를 보이는데다 시장점유율도 확대되고 있어 호실적이 당분간 지속될 것으로 보인다”고 밝혔다.

한화에어로스페이스는 정밀기계분야의 핵심기술을 바탕으로 국내외에서 항공기 및 가스터빈 엔진, 자주포, 장갑차 생산 및 판매를 사업을 한다.

한화에어로스페이스의 최근 실적. [자료=네이버증권]

Parkjisu09@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>